欧元短线酝酿超跌反弹,中期仍存隐忧——2024年12月G7汇率掂量

发布日期:2024-12-06 18:52 点击次数:173好意思元指数:12 月季节性偏弱,但 carry trade 限定回调空间。尽管好意思国基本面边缘转弱,但相对其他发达市集仍有上风,撑持好意思元指数。掂量 12 月公布的非农不足预期,好意思元指数先弱后强,权贵走弱还需恭候基本面驱动。

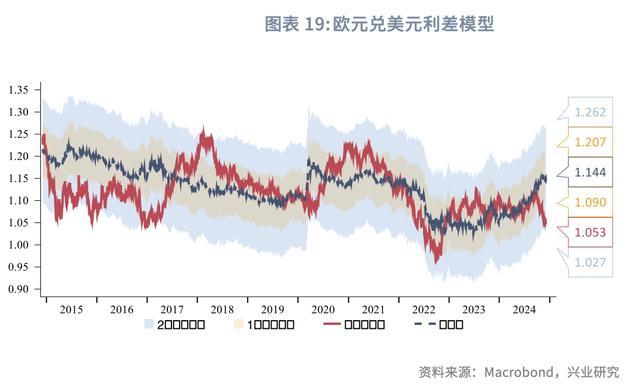

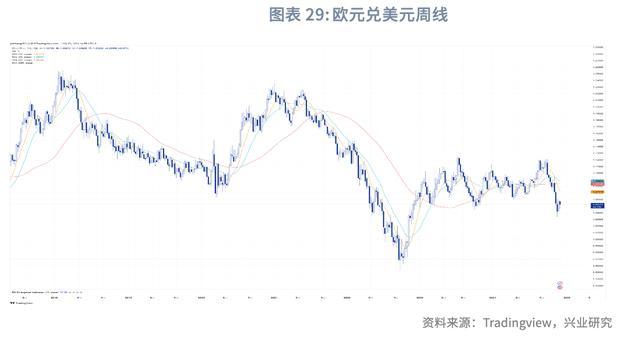

欧元:特朗普 2.0 正在率领市集重回高波动期间。利差模子透露欧元兑好意思元在 1.03 强撑持上方企稳。鉴于欧元兑好意思元相对基本面已严重低估,况且德法政事风险短线已较充分订价,欧元或将迎来喘气窗口,但中期仍承压,笔据 BEER 模子 2025 年欧元兑好意思元核心可能从 1.10 下滑至 1.06。

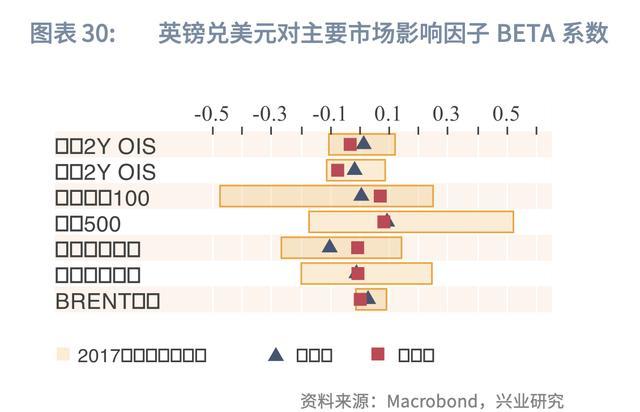

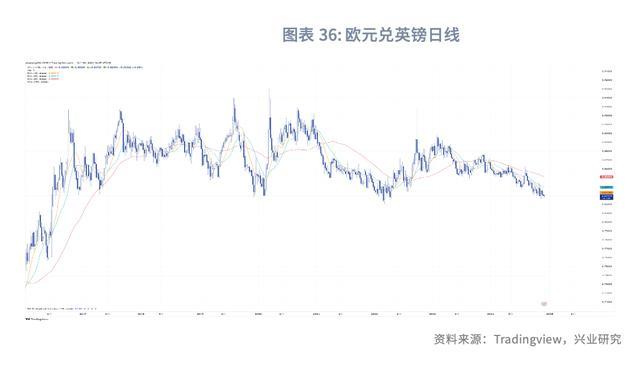

英镑:英镑将络续获取来自央行偏鹰派策略远景的赞助。同期经济只怕指数下行至历史相对低位,倘若其反弹也将利多英镑。好意思元指数转弱阶段,因欧元兑好意思元所受反向驱动为非好意思 G7 货币中最强,这可能会强化欧元兑英镑的底部撑持。

日元:12 月日元粗略率延续增值动能,当今尚未达到超升阈值,重心豪情日本央行 12 月议息会议是否加息,当今市集预期加息 15bp 的概率较大。

11 月前半月特朗普往还络续发酵,好意思元汇率、利率共振上行。参预下半月好意思债收益率见顶回落,但欧元受到法国财政问题负面影响,好意思元指数络续冲高。下十日本央行开释 12 月可能加息的信号,日元飞速走强,带动好意思元指数有所回落,但总体仍在高位。好意思国基本面计算在 11 月边缘走弱,但 12 月初公布的部分计算有所反弹。市集关于 12 月再次降息 25bp 的信心增强,关于 2025 年降息空间络续持保守判断——约 50bp。

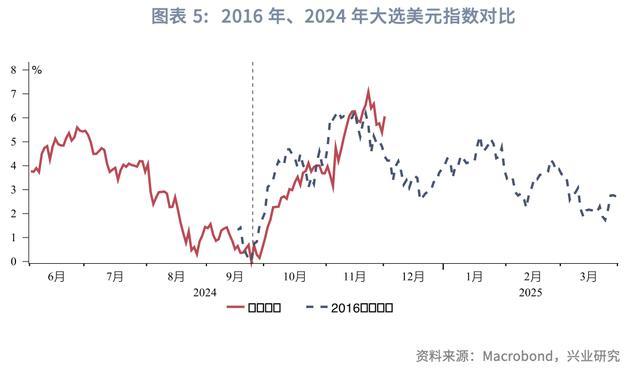

从好意思元指数季节性看,12 月宽泛是好意思元指数阐述偏弱的月份,同期类比 2016 年大选后走势,12 月好意思元指数也将进一步转弱。但扼制冷落的是,近两年 carry trade 主导了好意思元指数走势,若 12 月好意思债收益率保管颠簸,将使得好意思元指数难以权贵下行。固然日央行有望在 12 月再次加息,但市集对此仍是较高进度订价,日元也仍是提前增值。这些身分可能令好意思元指数短线下行空间受限。

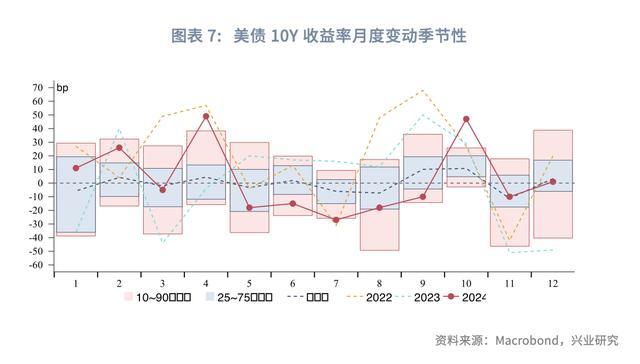

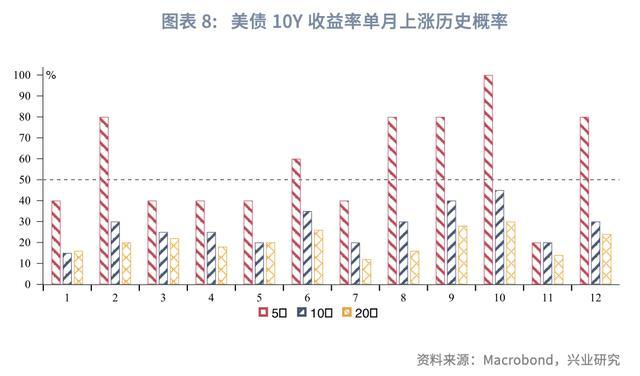

从好意思债收益率季节性看,自 2008 年以来,10Y 收益率月度平均变动阐述出 9、10 月上行、11 月回落、12 月反弹、次年第一季度再回落的季节性规章。从昔时 5 年、10 年、20 年的 10Y 收益率单月高潮概率看,近 5 年(不含 2024 年)第三季度、12 月收益率高潮的概率尽头高,11 月收益率下行的概率尽头高。近 10 年、20 年(不含 2024 年)每年 9、10 月收益率高潮的概率也理会高于其他月份,而 11 月、1 月、5 月、7 月收益率下行的概率理会高于其他月份。从各统计口径的机构举止看,1 月、5~7 月、11 月机构一致性买入的概率相对更高。这也刚好对应了这几个月份好意思债收益率下行的概率也相对更高。12 月收益率可能高位颠簸,待次年 1 月、2 月才出现收益率进一步下行。

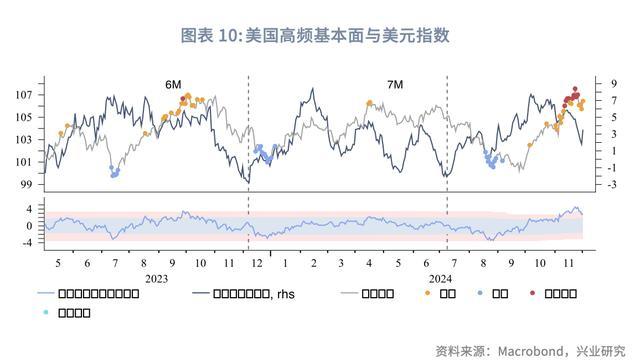

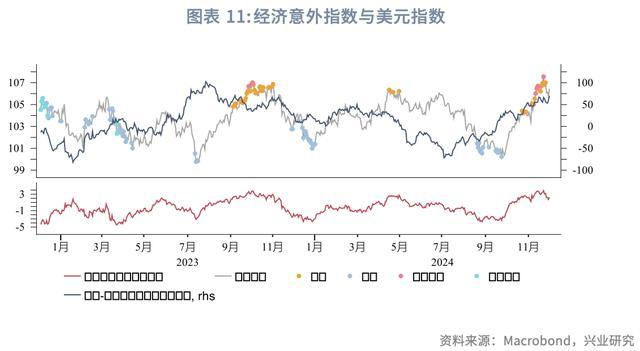

当今好意思国高频基本面计算仍是出现拐点,但好意思国相对经济只怕指数络续保持高位。这标明固然好意思国基本面边缘转弱,但相对阐述依然存在上风,也讲明了更依赖于好意思国基本面的好意思债收益率失色元指数更快见顶回落。短期而言,若要好意思元指数进一步下行,要么是好意思国基本面急剧转弱,要么是欧元区基本面边缘好转,从而逆转现时的好意思元相对基本面上风。固然日央行有望在 12 月再次加息,但市集对此仍是较高进度订价,日元也仍是提前增值。日元更进一步增值也需要好意思国基本面权贵恶化、刺激好意思债收益率进一步下行。

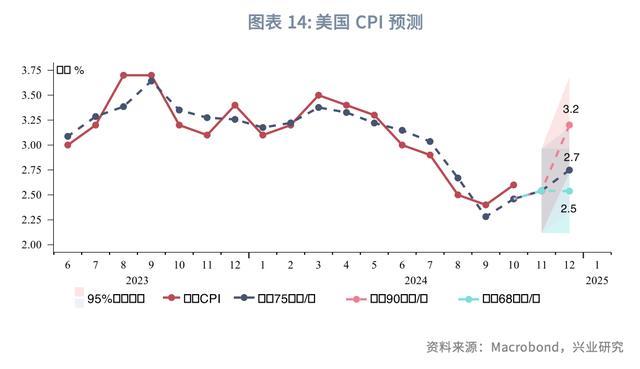

就往还节拍而言,当今发轫计算透露 11 月新增非农劳动较 10 月进一步回落。在剔除飓风等临时性身分影响后,10 月新增非农约 10~17 万。从现时发轫计算看,11 月新增非农应不足这一水平,但市集预期仍有 20 万东谈主,带来了预期差往还契机,可能使得好意思元指数和好意思债收益率在 12 月初承压。不外此后的 11 月 CPI 同比可能温存反弹。尽管好意思联储 12 月粗略率降息,但面对通胀远景省略情趣,FOMC 点阵图核心隐含的 2025 年降息幅度可能较 9 月有所松开。因此 12 月中下旬好意思债收益率和好意思元指数可能再度获取撑持。

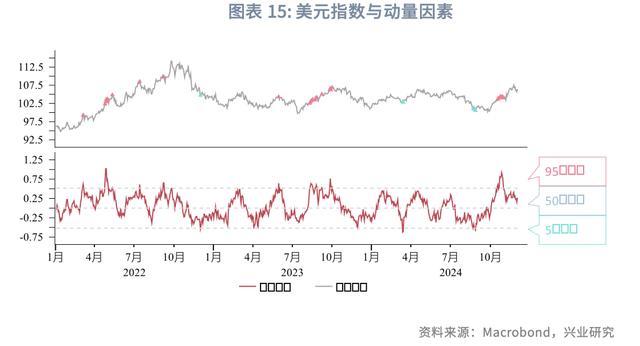

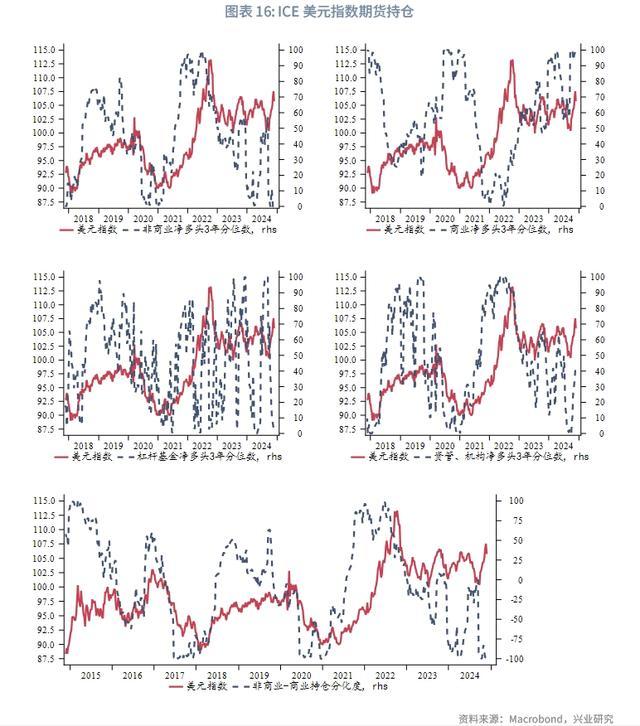

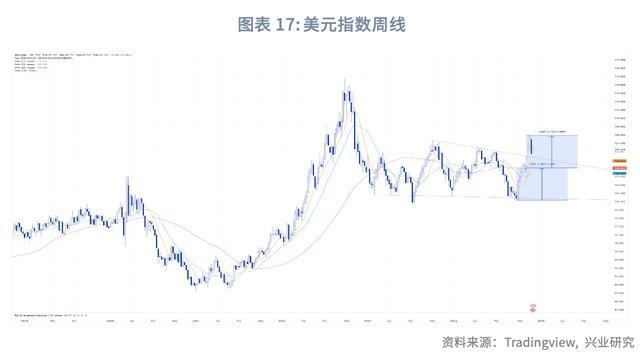

好意思元指数动量身分与好意思元指数在 11 月出现顶背离形态,若非农数据合营,短线有望进一步回调。CFTC 持仓方面,非交易空头和交易多头络续保持高位,杠杆基金净空头也理会加多。在好意思元指数不竭走强的情况下,持仓分化度仍很是处于超卖。本年第一季度曾经出现雷同情况,好意思元指数参预筑顶阶段,此后出现回调。时间上,好意思元指数周线出现看跌吞没,标明上行趋势正在力竭。当今 60 周均线走平,以 60 周均线为核心,颠簸区间上限 108,回调撑持 105.2、104。

11 月,“特朗普往还”并未因好意思国大选尘埃落定而停歇,组阁历程依然牵动市集神经,欧元兑好意思元络续承压下行。同期,欧央行降息预期升温、德法政事省略情趣火上浇油,欧元兑好意思元顺利打破 2023 年后窄幅颠簸区间下沿。纵不雅历史,疫情后欧元兑好意思元的窄幅波动是例外而尽头态。特朗普 2.0 正在率领市集重回更高波动期间。近期欧元兑好意思元大幅回调有违利差模子所示趋势,两倍门径差的参考区间透露其在 1.03 强撑持上方企稳。鉴于 12 月为好意思元指数季节性走弱的时期,欧元兑好意思元相对基本面已严重低估,可能将迎来喘气窗口。另外,豪情德国和法国政局动态。在德国朔尔茨政府未通过信任投票(12 月 16 日)的情况下,来岁大选将提前至 2 月 23 日(市集对此已有一定预期)。法国总理巴尼耶未通过不信任动议,政府垮台。鉴于市集对此订价进度仍是较高,欧元兑好意思元负面压力短线可控,但仍需豪情新总理任命偏执他动态激发的潜在扰动。

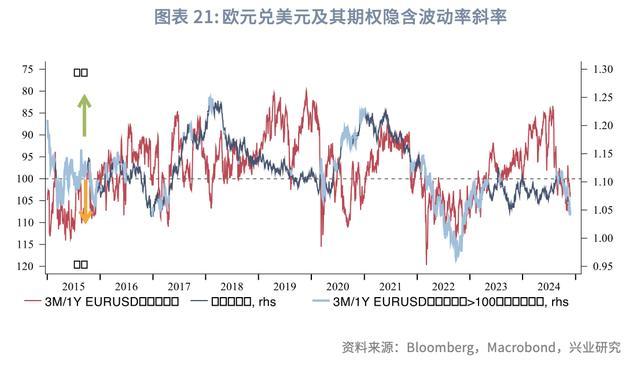

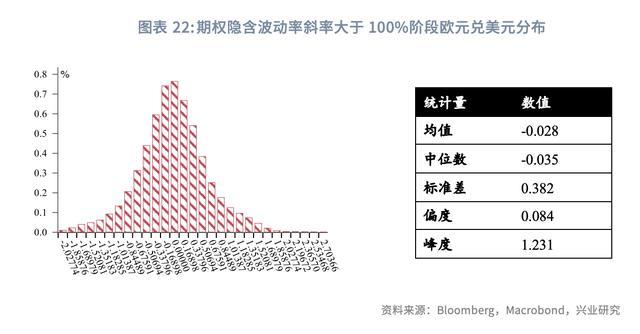

期权隐含波动率弧线是不雅测市集豪情变化的伏击器具。宽泛情况下,短期隐含波动率高于耐久波动率标明投资者对底层财富价钱感到担忧或处于慌乱状态;反之,则标明市集相对“水静无波”。咱们以 3 个月和 1 年期欧元兑好意思元 ATM 期权隐含波动率之比算作弧线斜率的近似。该比值卓著 100%的阶段,即代表投资者处于悲不雅豪情中。将期间欧元兑好意思元日环比变化率作直方图惩办,不错挖掘出其部分运行规章。直方图近似得到的正态散布均值、中位数均为负数,这意味着期间欧元兑好意思元倾向于着落。而因均值大于中位数,且偏度为正,这意味着正太散布右偏,即在少数情形下欧元兑好意思元会有更亮眼的阐述。这经常发生在慌乱豪情平复的历程中(市集氛围依然垂危,3M 与 1Y 波动率之比仍高于 100%),期间欧元兑好意思元可能会逾额竖立前期贬值压力。

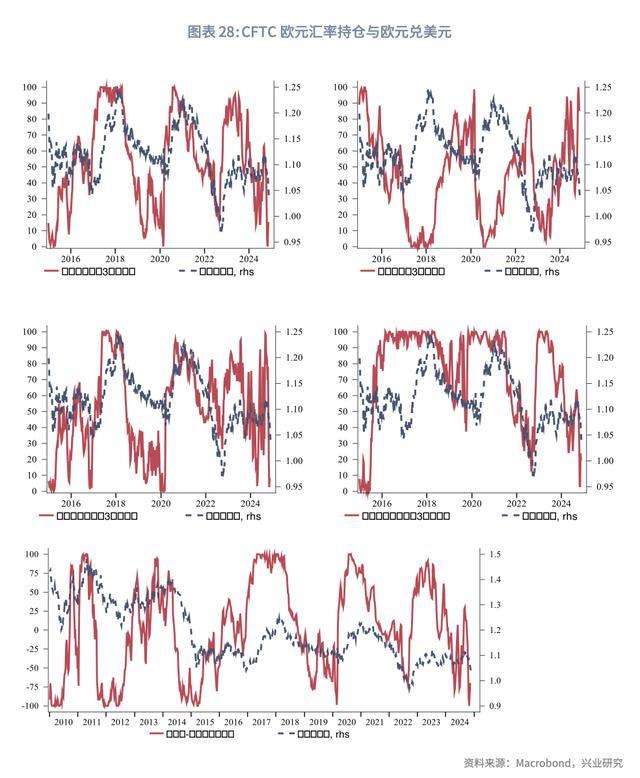

另外,从投契型投资者杠杆基金的期货持仓中也能发掘部分欧元兑好意思元走势规章。杠杆基金常使用趋势追踪策略,因而其资金举止可能会在某些情况下加快市集趋势。金融危险后的多数时期,杠杆基金关于欧元的持仓以空头头寸居多,对空头头寸的改变更频繁、幅度也更大。在市集飞速回升时,前期积贮的无数空头头寸可能被动快速平仓从而放大价钱波动。这也能讲明上述正太散布的右偏。

2016 年 5 月至 10 月,英国脱欧等身分影响下,市集曾经堕入对欧元相配悲不雅的状态,期间欧元兑好意思元下行约 8%,杠杆基金空头合约加多近 12 万张。尔后在 2017 年,德国经济比较好意思国更快回升、欧央行紧缩炒作、好意思联储温存加息、特朗普在朝乏善可陈等配景下,欧元兑好意思元强势回升,杠杆基金空头回补。近期特朗普在朝省略情趣、欧元区疲弱基本面环境、德法政事风险等身分促使欧元空头势力加多。但从幅度而言,杠杆基金空头头寸尚未权贵卓著疫情后上限,10 月以来增幅约 5 万张。后续欧元回升阶段,空头回补的能源将不足 2017 年。

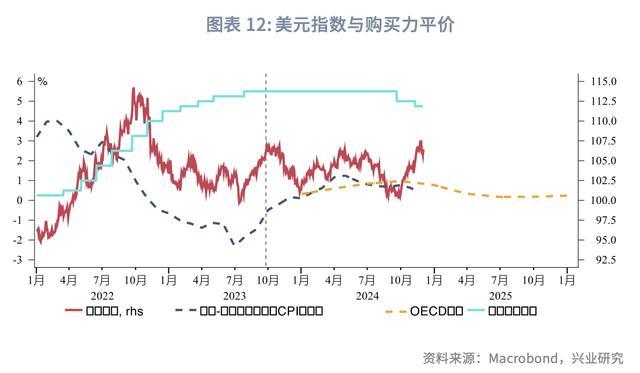

为了填补购买力平价表面无法讲明中短期内汇率波动的盘曲,基于经济增长、贸易条目、宽泛账户、财政支拨等要素的举止平衡汇率(Behavioral Equilibrium Exchange Rate,BEER)被平常斟酌。该类模子也被 IMF 称为汇率简化模子(reduced-form model)。参考常用的变量中式形势

法国 9 月上任的中右翼总理巴尼耶提交的增税、削减开支的 2025 年预算草案未能获取其他多数派的赞助。巴尼耶启用宪法第 49.3 条的特殊权益,试图在未经议会表决的情况下鼓动预算通过,但这引起反对党发起不信任动议,导致政府垮台。巴尼耶政府任期仅三个月,为法兰西第五共和国历史上最“短折”的一届,亦然 1962 年蓬皮杜政府以来首个在不信任动议中失败的政府。

与好意思国不同的是,法国宪法不错靡烂政府堕入停摆状态。宪法允许政府建议“特殊法案”在新预算被进展批准前沿用上一年度的预算,或者诓骗特殊权益以法则姿色通过 2025 年预算草案。不外,后者属于法律的灰色地带,可能需要以广大的政事老本为代价。

马克龙亟需重新任命总理以踏实政局,掂量将于 12 月 7 日巴黎圣母院重开典礼之前详情东谈主选;要是要重新大选以进一步裁减政事省略情趣,还需比及上一次大选的一年之后(2025 年 7 月)。当今有反对党要求马克龙离职,但最终决定权仍掌持在马克龙我方手中。在总统未被替换的情况下,总理很可能络续在马克龙宗派中产生,不扼杀利用法律灰色地带通过紧缩预算的可能性,此时相关影响或偏阶段性。但需留神的是,悬浮议会模式下,任何新总理齐将濒临与巴尼耶疏浚的挑战,相关涟漪发生的频率将提高,潜在插手未被齐备扼杀,还需保持密切豪情。且要是马克龙接管向左翼和极右翼妥洽,而毁灭财政紧缩的态度,这将使得法国国债市集的风险络续加多,德法利差有续创近十年来新高的可能性。至于会否激发债务危险,咱们合计可能还有一定距离。一方面,尽管现时法国与希腊 10Y 国债收益率趋同,但财政赤字率远低于 2009 年末希腊的气象。标普于 11 月 29 日更新的评级透露,法国主权债务评级并未被下调,保管在“AA-”。标普合计,法国存在政事省略情趣,但经济仍具韧性。另一方面,欧央行 TPI 器具永恒添砖加瓦,且法国关于欧元区的伏击性远高于希腊。欧债危险期间,其他欧元区国度关于是否络续赞助希腊留在单一货币体系中的态度是比较依稀的。

尽管濒临抛售潮,近期法债 10Y 收益率仍大体奴婢好意思债下行。法德利差仍是运行拘谨,市集订价进度签订较高。短线欧元兑好意思元承受压力可控,但需对新总理任命及 2025 年预算鼓动等事件保持密切豪情。

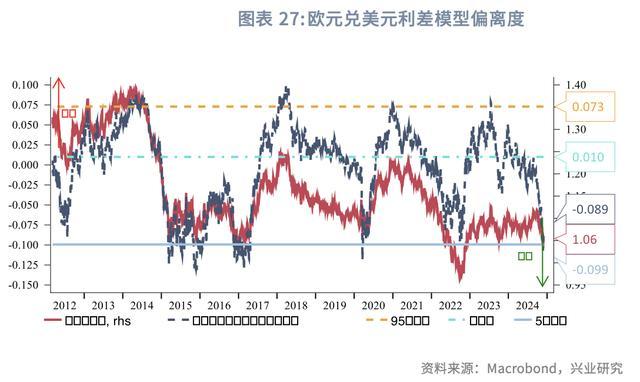

经过近几个月的改变,欧元兑好意思元相对利差锚偏离度进一步下行至 5 分位数隔邻。自 2023 年 7 月该偏离度计算从 95 分位数上方回落以来,欧元兑好意思元举座呈现偏弱颠簸的形态,稳妥咱们早期的指示。CFTC 非交易与交易持仓分化度也已涉及极低点。咱们掂量欧元短期将冉冉酝酿反弹。欧元兑好意思元短线撑持 1.02、1.03,上方阻力 1.06、1.07。

英国边界 9 月的三个月平均工资增速只怕反弹、10 月 CPI 和核心 CPI 双双超预期,央行降息预期拘谨为英镑提供撑持。后续英镑将络续获取来自央行鹰派策略远景的赞助。同期,经济只怕指数下行至历史相对低位,倘若其反弹也将利多英镑。不外,好意思元指数转弱配景下,因欧元兑好意思元所受反向驱动为非好意思 G7 货币中最强(权重最大),这可能会强化欧元兑英镑的底部撑持。

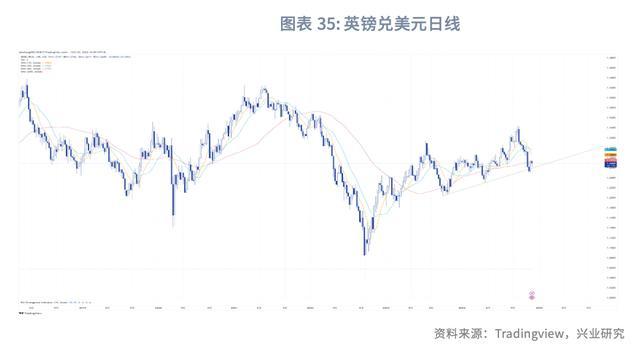

连合上文分析,咱们相通对英镑兑好意思元构造 BEER 回首模子。与欧元比较,英镑模子的拟合恶果更佳(达到 0.7 以上)。2020 年至 2022 年前后,模子的讲明力度较弱,这可能是由于英镑受欧元连累,走势有违经济基本面气象。讲明力度在近两年有所栽植。预测扫尾透露,2025 年英镑兑好意思元核心可能持平,和咱们此前指示一致,约为 1.26;68%置信区间高下限辞别为 1.40、1.13。

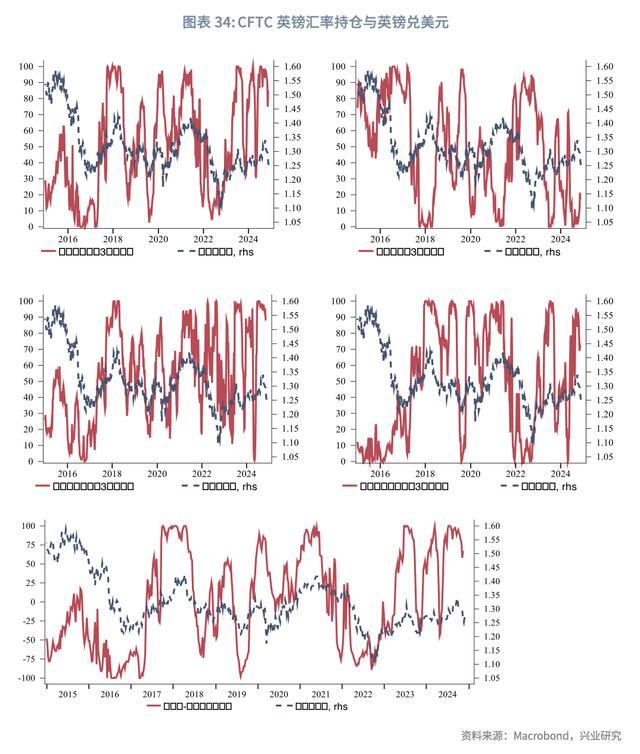

历史上持仓分化度在 90 分位数上方的停留时刻较长(3 个月及以上)经常隐含着英镑兑好意思元中期内的贬值压力。现时持仓分化度下修至 70 隔邻,中期内仍有较大修正空间。英镑兑好意思元短线撑持 1.24、1.23,上方阻力 1.29、1.30。欧元兑英镑参预耐久区间底部,可能酝酿反弹。

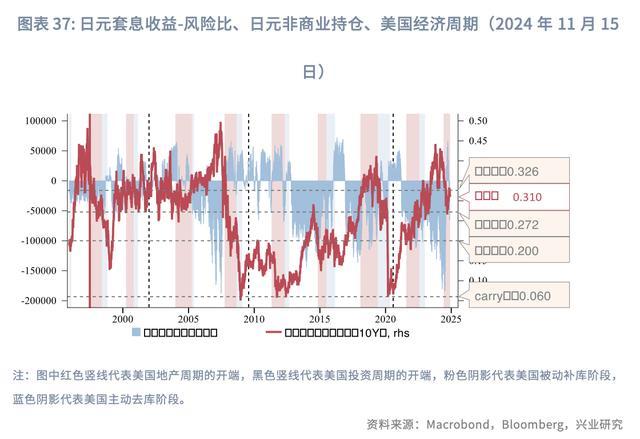

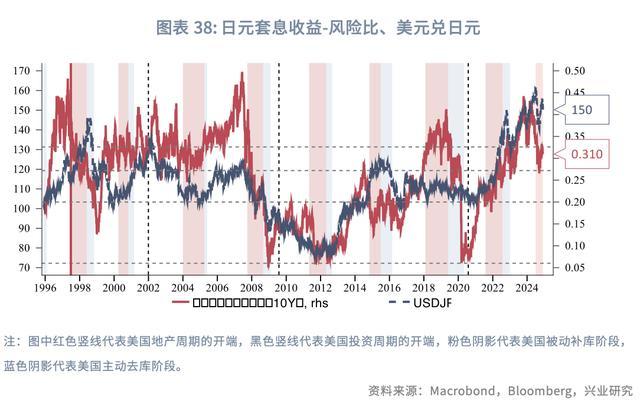

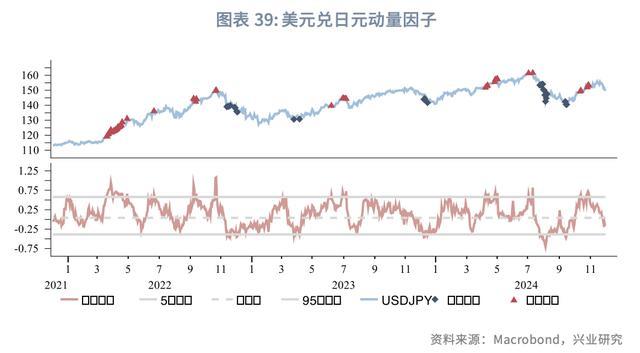

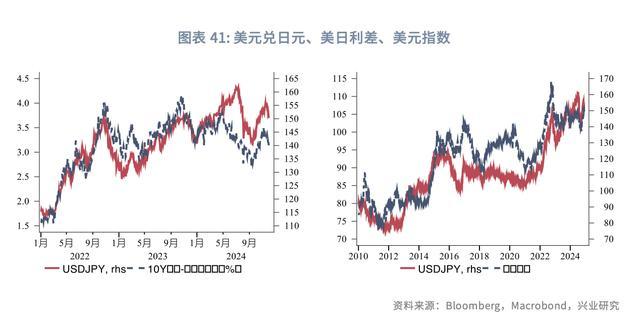

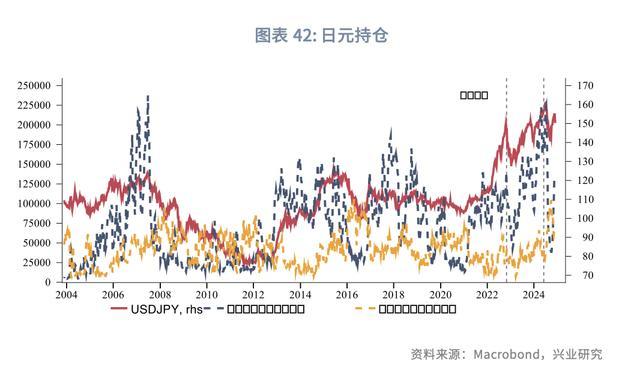

2024 年 11 月受到 10 年期好意思债收益率的影响,日元汇率先贬后升,最高站上 156,月末则收于 150 隔邻。套绝往还方面,收益-风险比冲高后回落,套绝往还平仓并不理会,CFTC 非交易持仓仍是逆差。

掂量 12 月,动量计算看日元尚未达到增值超调的阈值。策略利率方面好意思联储降息 25bp 仍是基准预期,而从日元 OIS 隐含的利率预期来看,市集对 12 月议息会议后日元利率的预期在 0.375%,相较现时上调约 12.5bp。总体来看 12 月日元粗略率延续增值动能,下方撑持 143、147,上方阻力 155、158。