高瑞东 查惠俐:战略后果正在透露,PMI逆季节性回升

发布日期:2024-11-01 15:18 点击次数:88高瑞东 光大证券首席经济学家、中国首席经济学家论坛成员

中枢不雅点

事件:2024年10月31日,国度统计局公布2024年10月PMI数据,制造业PMI 50.1%,前值49.8%;非制造业PMI 50.2%,前值50.0%。

中枢不雅点:

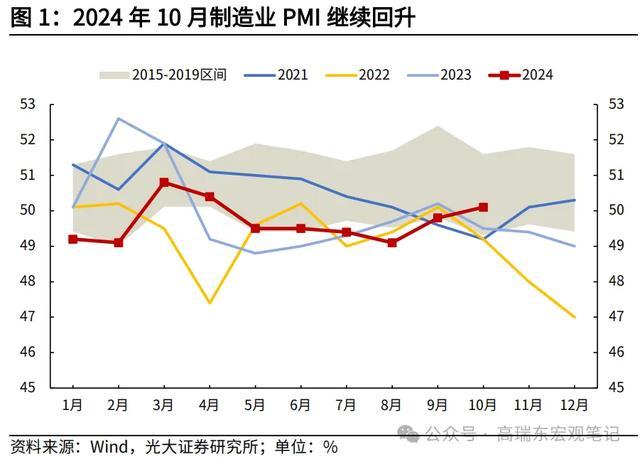

10月PMI逆季节性回升,超出阛阓预期,已升至推广区间。从驱上路分看,主要由于坐蓐端发力,国内需求、用工也有不同水平的回升,制造业景气赫然擢升。

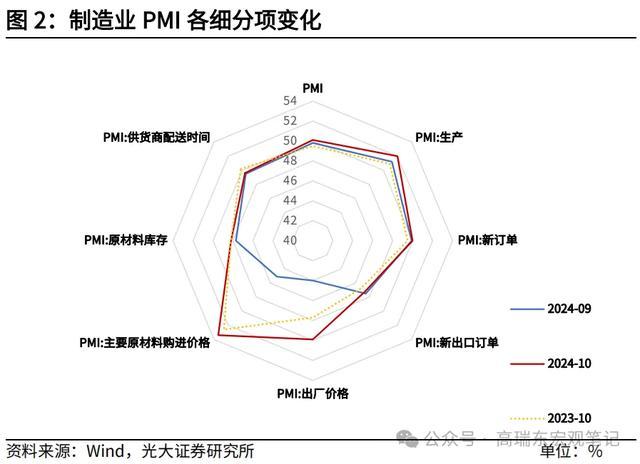

一是,坐蓐指数大幅上行,且入口指数、采购量指数、原材料库存指数上行,原材料价钱与产制品价钱上行,反应企业坐蓐信心较强,坐蓐行为赫然加速。

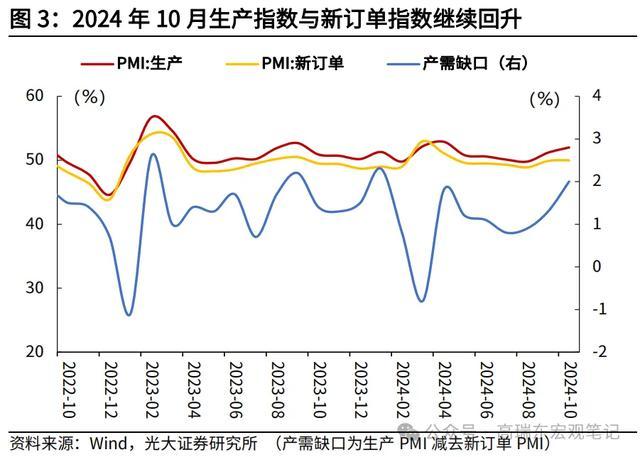

二是,国内需求指数升至临界值,坐蓐加速但产制品库存指数下行,反应需求不足的企业占比环比下落3个百分点,反应需求正在改善。

三是,结构分化有所加重,10月大中型企业PMI延续上行,而袖珍企业PMI回落,大型企业PMI相接18个月初始在推广区间,而中袖珍企业已相接6个月初始在松开区间。

制造业:逆季节性上行,坐蓐赫然发力

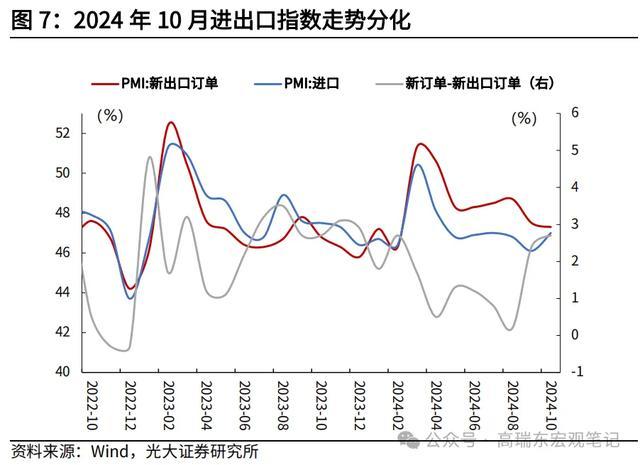

供需:坐蓐延续发力,需求小幅上行。需求方面,10月新订单指数为50.0%,较上月小幅上行0.1百分点;新出口订单指数为47.3%,较上月下行0.2个百分点。供给方面,10月坐蓐指数为52.0%,较上月上升0.8个百分点,相接两个月大幅回升;采购量指数较上月上行1.7个百分点至49.3%,原材料库存指数上行0.5个百分点至48.2%,企业原材料采购行为也在加速。

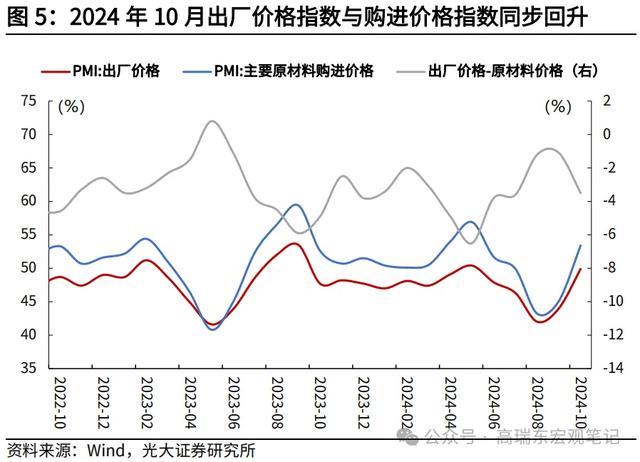

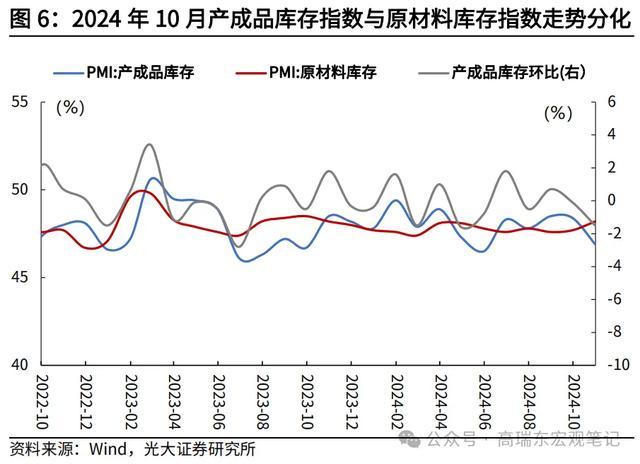

价钱:价钱指数大幅上行,库存指数走势分化。10月出厂价钱指数与购进价钱指数大幅上行,购进价钱指数上行8.3个百分点至53.4%,出厂价钱指数上行5.9个百分点至49.9%,出厂价钱-购进价钱指数的差值有所扩大。从库存看,10月原材料库存指数较上月上行0.5个百分点至48.2%,产制品库存指数较上月下行1.5个百分点至46.9%。

结构:PMI结构分化有所加重。大中型企业PMI延续上行,10月大型企业PMI录得51.5%,较上月上行0.9个百分点,相接18个月初始在推广区间;中型企业PMI为49.4%,较上月上行0.2个百分点;袖珍企业PMI为47.5%,较上月下行1.0个百分点,中袖珍企业已相接6个月初始在松开区间。

管劳动:升至临界值上,阛阓信心增强

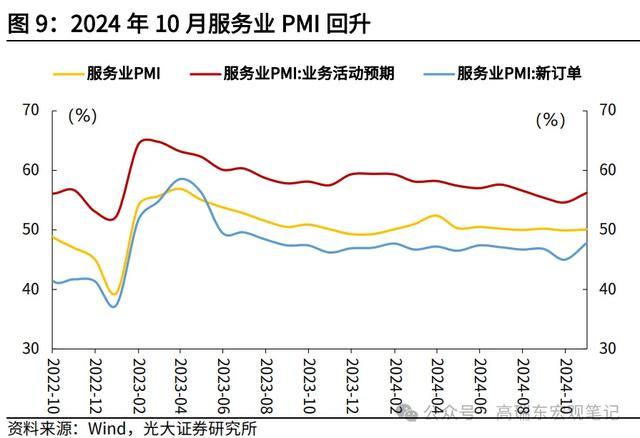

10月管劳动商务行为指数为50.1%,较上月上行0.2个百分点,重回景气区间。从细分项数据看,管劳动新订单指数较上月上行2.8个百分点至47.8%;管劳动业务行为预期指数较上月上行1.6个百分点至56.2%。从行业看,受国庆假期带动,与住户旅游出行关联的部分行业景气水平赫然擢升。

建筑业:小幅回落,土木建筑升至高景气区间

10月建筑业商务行为指数为50.4%,较上月下行0.3个百分点,从行业看,土木匠程建筑业商务行为指数升至55.0%以上较高景气区间,环比升幅超2个百分点,跟着专项债刊行和使用的进一步提速,四季度基础开荒投资有延续发力基础。从需求看,10月建筑业新订单指数为43.5%,较上月上行4.0个百分点;从阛阓预期看,建筑业业务行为预期指数为55.2%,比上月上行2.1个百分点。

风险领导:战略落地不足预期,国际政事经济场合变化超预期。

一、10月制造业PMI奈何解读?

事件:

2024年10月31日,国度统计局公布2024年10月PMI数据,制造业PMI 50.1%,前值49.8%;非制造业PMI 50.2%,前值50.0%。

中枢不雅点:

10月PMI逆季节性回升,超出阛阓预期,已升至推广区间。从驱上路分看,主要由于坐蓐端发力,国内需求、用工也有不同水平的回升,制造业景气赫然擢升。

一是,坐蓐指数大幅上行,且入口指数、采购量指数、原材料库存指数上行,原材料价钱与产制品价钱上行,反应企业坐蓐信心较强,坐蓐行为赫然加速。

二是,国内需求指数升至临界值,坐蓐加速但产制品库存指数下行,反应需求不足的企业占比环比下落3个百分点,反应需求正在改善。

三是,结构分化有所加重,10月大中型企业PMI延续上行,而袖珍企业PMI回落,大型企业PMI相接18个月初始在推广区间,而中袖珍企业已相接6个月初始在松开区间。

二、制造业:逆季节性上行,坐蓐赫然发力

10月制造业PMI录得50.1%,相接两个月回升,时隔5个月再次插足推广区间。数据超出阛阓预期(预期49.5%),且逆季节性上行,近三年(2021年至2023年)10月制造业PMI平均环比回落0.67个百分点,近五年(2019年至2023年)平均环比回落0.52个百分点。

从组成制造业PMI的分类指数看,10月制造业PMI上行主要由坐蓐端驱动:占比最大的新订单指数较上月上行0.1个百分点,驱动PMI上行0.03个百分点,坐蓐指数较上月上行0.8个百分点,驱动PMI上行0.2个百分点,从业东说念主员指数较上月上行0.2个百分点,原材料库存指数较上月上行0.5个百分点,反向计较的供应商配送技艺指数较上月上行0.1个百分点。

从结构看,PMI结构分化有所加重。大中型企业PMI延续上行,10月大型企业PMI录得51.5%,较上月上行0.9个百分点,相接18个月初始在推广区间;中型企业PMI为49.4%,较上月上行0.2个百分点;袖珍企业PMI为47.5%,较上月下行1.0个百分点,中袖珍企业已相接6个月初始在松开区间。

2.1 供需:坐蓐延续发力,需求小幅上行

需求方面,10月新订单指数为50.0%,较上月小幅上行0.1百分点;新出口订单指数为47.3%,较上月下行0.2个百分点。新订单指数规复至临界值,但新出口订单指数延续下行,相接6个月处于松开区间,反应在好意思欧经济放缓布景下,国际需求有所走弱。从企业探问看,反应阛阓需求不足的制造业企业数目下落,比重较上月下落接近3个百分点,但仍跳动60%。

供给方面,10月坐蓐指数为52.0%,较上月上升0.8个百分点,相接两个月大幅回升。采购量指数较上月上行1.7个百分点至49.3%,原材料库存指数上行0.5个百分点至48.2%,企业原材料采购行为也在加速。聚会原材料价钱指数上行至推广区间,反应企业坐蓐信心较强,10月坐蓐认识行为预期指数为54.0%,比上月上升2.0个百分点,为近4个月高点。

2.2 价钱:价钱指数大幅上行,库存指数走势分化

近期部分大量商品价钱高潮,阛阓需求改善,10月出厂价钱指数与购进价钱指数大幅上行,其中主要原材料购进价钱指数为53.4%,较上月上行8.3个百分点;出厂价钱指数为49.9%,较上月上行5.9个百分点。

从行业看,玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工等行业主要原材料购进价钱指数和出厂价钱指数均升至60.0%以上高位景气区间,关联行业原材料采购价钱和产物销售价钱高潮较多。

从价钱结构来看,价钱差方面,10月出厂价钱-购进价钱指数的差值有所扩大,由上月的-1.1个百分点扩大至-3.5个百分点,企业资本压力有所加重。

从库存指数来看,10月原材料库存指数较上月上行0.5个百分点至48.2%,产制品库存指数较上月下行1.5个百分点至46.9%。

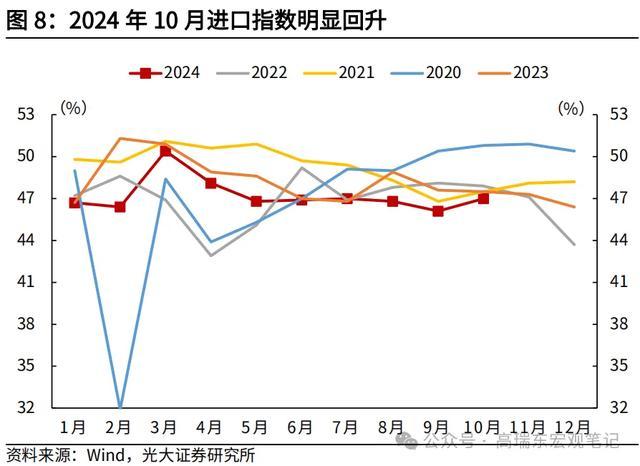

2.3 外贸:出口指数延续回落,入口指数赫然回升

出口端看,10月新出口订单指数为47.3%,较上月下行0.2个百分点,反应在好意思欧经济放缓布景下,国际需求有所转弱。

入口端来看,10月入口指数为47.0%,较上月上行0.9个百分点,在国内需求切实好转布景下,企业入口意愿赫然抬升。

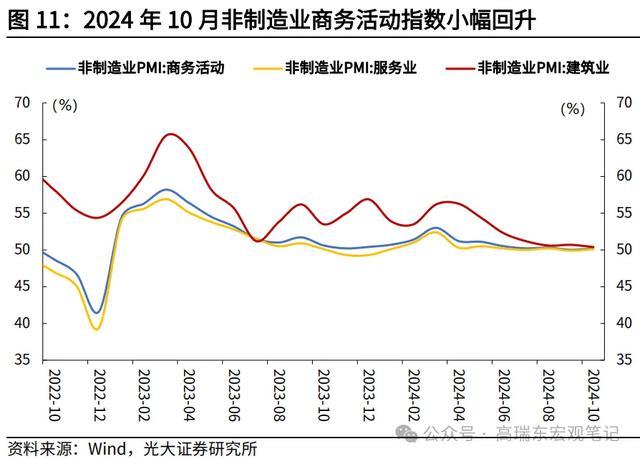

三、 管劳动:升至临界值上,阛阓信心增强

10月管劳动商务行为指数为50.1%,较上月上行0.2个百分点,重回景气区间。从细分项数据看,管劳动新订单指数较上月上行2.8个百分点至47.8%;管劳动业务行为预期指数较上月上行1.6个百分点至56.2%。

从行业看,受国庆假期带动,与住户旅游出行关联的铁路输送、航空输送、生态保护及大众措施处理等行业商务行为指数均升至55.0%以上较高景气区间,阛阓活跃度赫然擢升;邮政、电信播送电视及卫星传输做事等行业商务行为指数在60.0%以上高位初始,业务总量保握较快增长;此外,住宿、房地产等行业商务行为指数仍低于临界点,但景气水平有所改善。

四、建筑业:小幅回落,土木建筑升至高景气区间

10月建筑业商务行为指数为50.4%,较上月下行0.3个百分点,从行业看,土木匠程建筑业商务行为指数升至55.0%以上较高景气区间,环比升幅超2个百分点。

从需求看,10月建筑业新订单指数为43.5%,较上月上行4.0个百分点;从阛阓预期看,建筑业业务行为预期指数为55.2%,比上月上行2.1个百分点。

尽管10月建筑业PMI小幅回落,但新订单指数与业务行为预期指数均有不同水平擢升,9月中央政事局会议明确漠视要使用好超长久格异邦债和处所政府专项债,更好进展政府投资带四肢用,跟着专项债刊行和使用的进一步提速,四季度基础开荒投资有延续发力基础。

五、 风险领导

战略落地不足预期,国际政事经济场合变化超预期。