机构:中国大陆运转芯片代工增长显豁,来岁HV晶圆份额将超台湾

发布日期:2024-11-29 11:07 点击次数:20611月28日,微信公众号“群智推敲”发布数据称,估计2024年露馅运转芯片大陆晶圆代工产能冲破40%,代工转单大陆趋势显豁。估计2025年,该机构估计中国大陆晶圆厂HV晶圆投片量将同比加多7.5%,达到47.4万片/月(12英寸当量),在世界晶圆厂的HV投片量份额将超过台湾地区晶圆厂。

全文如下:

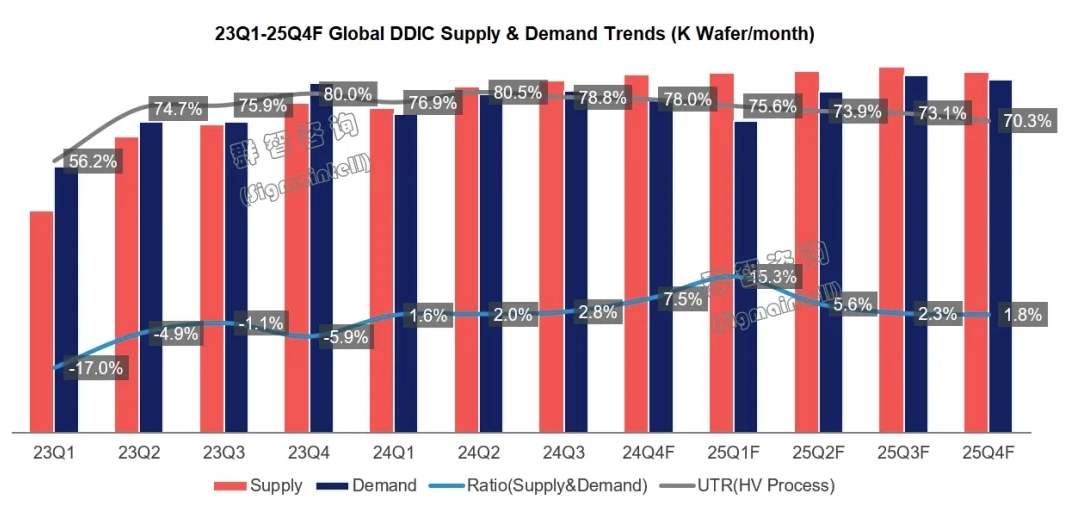

2025年露馅运转芯片供需比约6.0%,HV产能欺诈率估计同比着落7.7个百分点

2024年上半年,由于智高手机应用需求比较同时大幅增长、大尺寸DDIC备货需求提前等身分,世界DDIC出货量同比增长约16.5%;2024年下半年,由于卑劣复苏舒缓及需求前移,估计世界DDIC出货量同比增长仅2%-3%。凭据群智推敲(Sigmaintell)最新《世界运转芯片供需跟踪数据论说》数据,2025年露馅运转芯片市集将延续舒缓复苏的趋势,DDIC需求量约80.7亿颗,同比增长约2.5%;供应量约相等于85.5亿颗,同比增长约5.9%;全年供需比约6.0%。而由于上游以12英寸28/55/90nm为主的产能执续开释,至2025年Q4,主要晶圆厂高压制程产能平均欺诈率将进一步下滑至70%傍边,同比着落约7.7个百分点。

微信公众号“群智推敲”

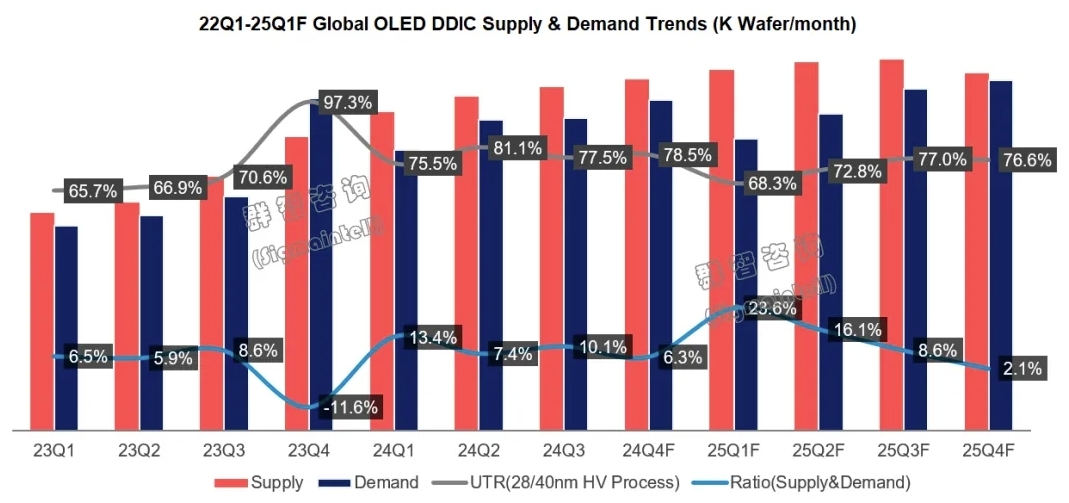

OLED DDIC举座供需相对宽松。一方面,新增产能执续开释,估计2025年OLED DDIC晶圆供应量估计为84K/月,同比加多8.1%。需求量估计为75K/月,同比加多5.3%,全年供需比约12.0%。另一方面,RAMless有贪图浸透率也在加多,由于安卓平台的RAMless有贪图中,其芯片尺寸小于传统Dual RAM OLED DDIC,因此晶圆产能升天比较Dual RAM有贪图低20%傍边。凭据群智推敲(Sigmaintell)数据,2025年世界OLED DDIC(不含苹果)需求量约628mil,其中RAMless OLED DDIC约238mil,浸透率达到37.8%,同比加多6.7个百分点。上述两个身分重复,估计2025年OLED DDIC供应枯竭的风险较低。

微信公众号“群智推敲”

2025年DDIC价钱在终局厂、面板厂和同行竞争压力下仍稳中有降

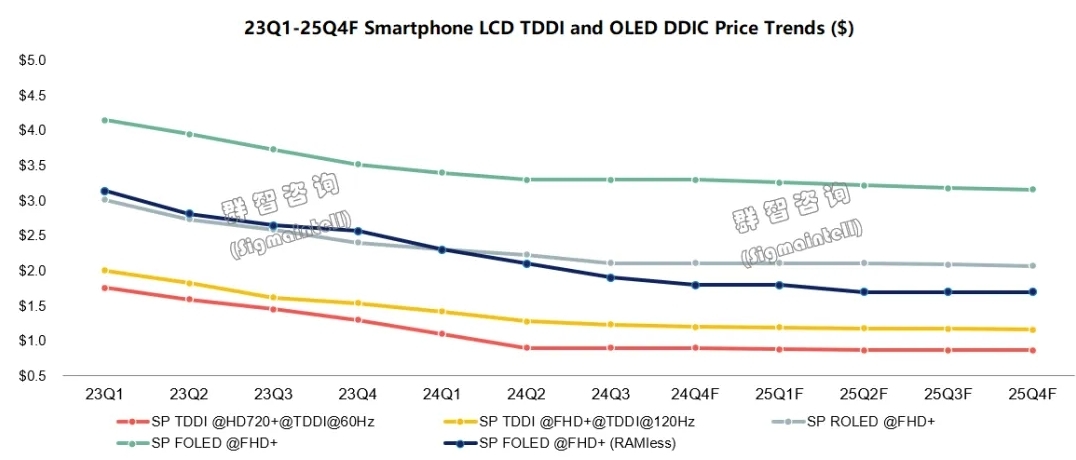

手机LCD TDDI(触控与露馅运转集成)方面,24Q4起,CIS订单形成的产能挤兑效应还是权贵镌汰。在外部影响身分弱化后,HD TDDI需求在2025年估计将有3%-5%增幅,但由于低资本有贪图浸透率在终局厂商鼓舞下继续加多,以$0.85-0.88的廉价比重将进一步飞腾,估计HD TDDI价钱将在2025年上半年仍将有小幅度着落,2025年下半年跟着需求旺季到来,其价钱有望保执厚实。FHD TDDI则由于需求着落且想象端库存飞扬,均价估计将跌至$1.15~1.18傍边。

手机OLED 运转IC方面,尽管卑劣需求相对乐不雅,但想象端供应商广大,价钱竞争浓烈。估计25Q1台系厂商Dual-RAM OLED DDIC价钱将降至$3.3傍边,RAMless OLED DDIC价钱将降至$2.1以下,中国大陆想象厂商2025Q1的Dual-RAM OLED DDIC报价可能降到$3.0以下,而为了争取RAMless OLED DDIC在新增表情上的考证契机,$1.7以下报价将可能在上半年靠拢出现。

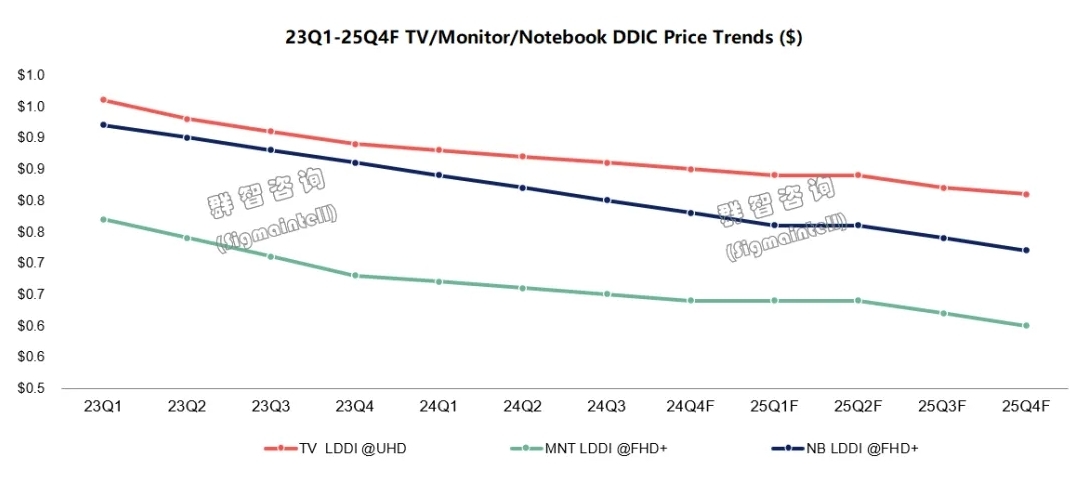

大中尺寸运转IC价钱则将延续2024年的慢步下滑趋势。大尺寸应用方面,面板厂商继续本质控产战略,尽管面板价钱沉着,但关于想象厂商的降价诉求仍然存在;中尺寸方面除面板厂的降价诉求外,中国大陆想象厂商尝试争取市集份额也使得价钱竞争执续。

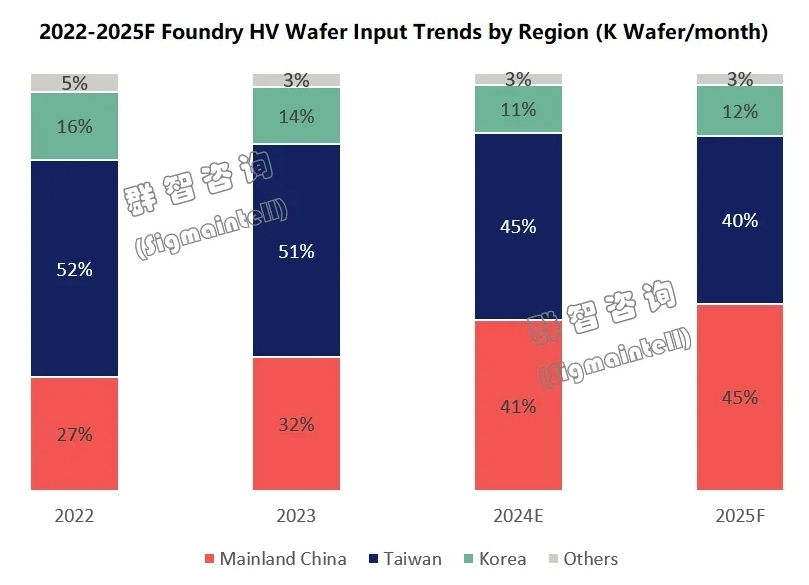

想象厂商转单中国大陆晶圆厂趋势显豁,资本和供应链安全是主要考量

凭据群智推敲(Sigmaintell)数据,估计2025年,中国大陆晶圆厂HV晶圆投片量将同比加多7.5%,达到47.4万片/月(12英寸当量),其在世界晶圆厂的HV投片量份额将超过台湾地区晶圆厂,达到44.8%。而台湾地区晶圆厂的HV投片量将从48.3万片/月降至42.5万片/月,同比着落12.1%。

由于2023年起经济、疫情等身分形成需求下行、库存飞扬、供应链各面目厂商对资自己分愈发垂青,来自终局厂商关于降本有贪图的诉求也舒缓加多,举例TV应用的Dual Gate/Triple Gate有贪图、车载应用上的GOA有贪图、LCD手机应用上的HD TDDI减光罩有贪图、OLED手机应用上的RAMless有贪图等;另一方面,由于地缘政事等身分影响,中国大陆终局厂商为确保供应链厚实性,关于供应链国产化的倾向也在加多。

在上述两个身分运转下,中国大陆晶圆代工通过较低的代工价钱,执续劝诱想象厂商转单。群智推敲(Sigmaintell)数据,在HV制程上,中国大陆晶圆厂相对台厂及国外晶圆厂价钱上风显豁。中芯国际、晶书籍成、华力微电子等中国大陆厂商在2024年分歧达成128.2%、42.5%、85.9%的HV投片增长,除晶圆厂自身扩产带来的增长外,也收货于联咏、LX Semicon、Magnachip等想象厂商的转单。