宁波银行深度陈说:拐点已现,高增可期

发布日期:2024-12-11 14:25 点击次数:114广发证券银行分析师 倪军、李文洁

核心不雅点

宁波银行持久专注构筑核心竞争力,为后续进步式发展奠定了塌实的基础。(1)贷款业务:破费信贷成为蹙迫的增长引擎,宁银消金寰宇性展业属性助力宁波银行在个东说念主破费信贷业务进一步发力。24H1宁银消金较年头增长24.78%,其中线下自营业务发展迅猛,是公司未来的核心业务,占比从21年末0.16%增长至24Q2末30.49%,主要采选“上门收件、亲核亲访”模式,有益于挖掘并千里淀优质客群,保证资产质地处于优质水平。(2)入款业务:“五管二宝”居品照旧为宁波银行黏住了一批核心基础客户,踏实的带来优质入款千里淀。23年6月公司以企业全人命周期需求为导向,改进推出了“波波知了”企业详尽就业平台,通过数字化和系统化时候为企业赋能,进一步留存企业活期。(3)中收业务:短期受汇率及老本商场的冲击,中收孝顺有所下跌,但公司多元化利润中心上风彰着,居品体系、客群盘算等方面日趋锻真金不怕火,金钱条线AUM增长势头强盛,中收筑底可期。(4)资产质地穿越周期,核销力度加大,静待经济复苏后简约自由。

瞻望2025年,宁波银行事迹高增长可期。(1)限度增速高增长可持续。特朗普关税1.0时期宁波出口同比增速基本保持踏实,辩论到“特朗普2.0”关税重心领域斟酌出口好意思国业务有限,新兴商场彭胀可一定程度对冲对好意思出口下滑的影响,斟酌关税冲击可控,同期宁银消金寰宇展业对信贷增长的复旧较强。(2)净息差有望企稳回升趋势,按揭及中持久占比较小,存量按揭利率退换及降息重订价影响小于同行,新披发贷款收益率保管较高水平,将带动资产收益率缓缓回升;“五管二宝”保险低成本欠债开端,行业入款活化程度普及将灵验带动欠债成本进一步下跌。(3)代客来回、金钱经管等轻老本业务将为非息收入增长提供灵验复旧。跟着套利来回闭幕,跨境资金回流,外汇对冲需求收复,代客来回中收有望收复增长;老本商场回暖可期,金钱经管业务收入也有望收复强盛增长势头。(4)债市浮盈并未达成,比较同行非息基数效应更小,事迹增长压力更轻。(5)贷款核销对所得税率的一次性冲击插足尾声,税收上风有望扩大。

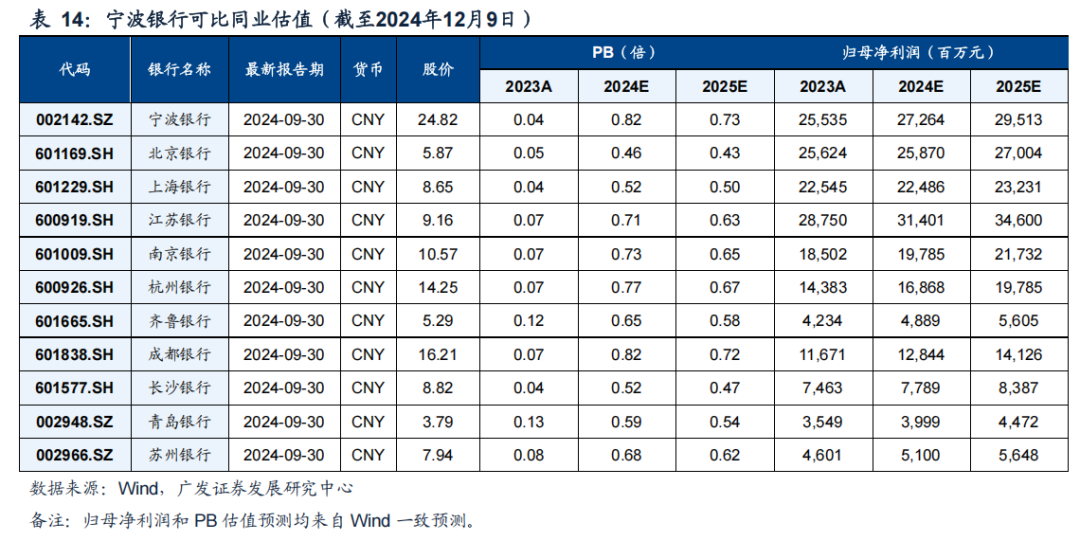

盈利预测和投资漠视:站在现往往点,看好宁波银行中持久事迹增长和估值普及,漠视原宥。斟酌公司24/25年归母净利润增速分歧为7.46%/15.26%,EPS分歧为4.04/4.67元/股,现时股价对应24/25年PE分歧为6.14X/5.31X,对应24/25年PB分歧为0.82X/0.72X,详尽辩论公司历史PB(LF)估值核心和基本面情况,保管公司合理价值36.43元每股,对应24年PB估值约1.2X,保管“买入”评级。

风险教导:出口放缓超预期。经济下行,资产质地恶化。利率波动超预期,其他非息连累营收。区域入款竞争加重,成本高潮超预期。

目次索引

小序

咱们在2024年12月2日发布的银行年度策略《从资产荒走向复苏来回》中提到,在利率下行已至底部,战略气派积极转向,权利资产相对于债权资产答复率缓缓回升的配景下,咱们以为资产荒的逻辑正在闭幕,银行投资主题将走向复苏来回,其中保举了受经济影响较为敏锐的复苏相干型品种宁波银行。

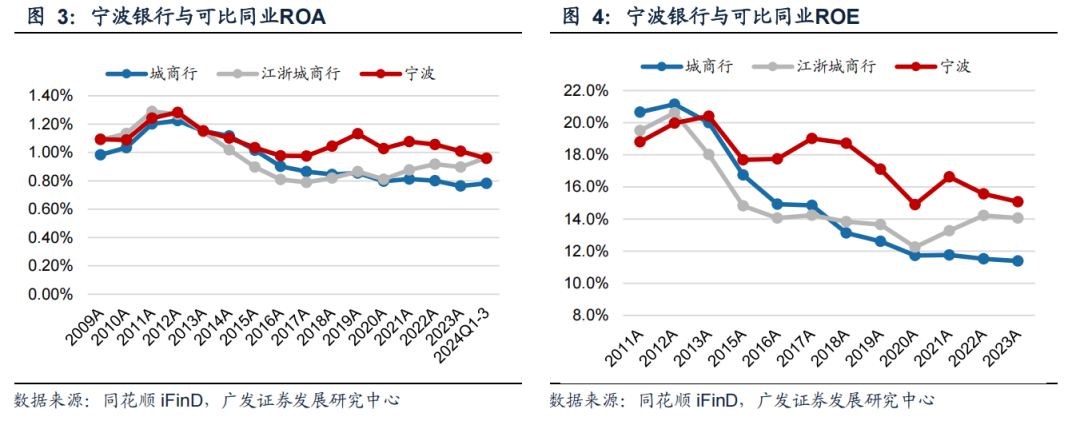

宁波银行是中国优秀的银行之一,盈利才调持久保持高水平、高踏实性。核心原因在于,宁波银行恒久相持持久倡导,二满三平盘算。本年在行业信贷需求疲软、息差连续收窄、中收深广承压的配景下,银行深广通过达成债市浮盈、拨备反哺来增重利润,但宁波银行相持持久倡导,不以放弃未来发展为代价实现短期利益,不达成浮盈、加大核销力度。通过拳头居品实现了净利息收入高增,“白领通”助力贷款限度高增,破费金融寰宇展业至金融就业供给相对不充分但经济行为活跃的区域,灵验实现量价平衡,信贷需求持续重生的同期,高收益率上风链接保持;“五管二宝”、“波波知了”提供富饶竞争力的详尽就业,为入款限度彭胀及千里淀低成本资金奠定基础;多元化利润中心,持续发力金钱经管业务,中收孝顺蓄势待发。宁波银行持久专注构筑核心竞争力,为后续进步式发展奠定了塌实的基础。

短期来看,瞻望2025年,得益于护城河业务的持续构筑,宁波银行事迹高增长可期。核心驱动要素:(1)限度增速高增长可持续,“特朗普2.0”冲击可控,宁银消金掀开信贷增漫空间。(2)净息差有望企稳回升趋势,按揭及中持久占比较小,存量按揭利率退换及降息重订价影响小于同行,新披发贷款收益率保管较高水平,将带动资产收益率缓缓回升;“五管二宝”保险低成本欠债开端,行业入款活化程度普及将灵验带动欠债成本进一步下跌。(3)代客来回、金钱经管等轻老本业务将为非息收入增长提供灵验复旧。跟着套利来回闭幕,跨境资金回流,外汇对冲需求收复,代客来回中收有望收复增长;老本商场回暖可期,金钱经管业务收入也有望收复强盛增长势头。(4)债市浮盈并未达成,比较同行非息基数效应更小,事迹增长压力更轻。(5)贷款核销对所得税率的一次性冲击插足尾声,税收上风有望扩大。

辩论到宁波银行持久踏实的高ROE、高ROA,估值也有望迎来缔造。

01

二满三平,收入成本双优

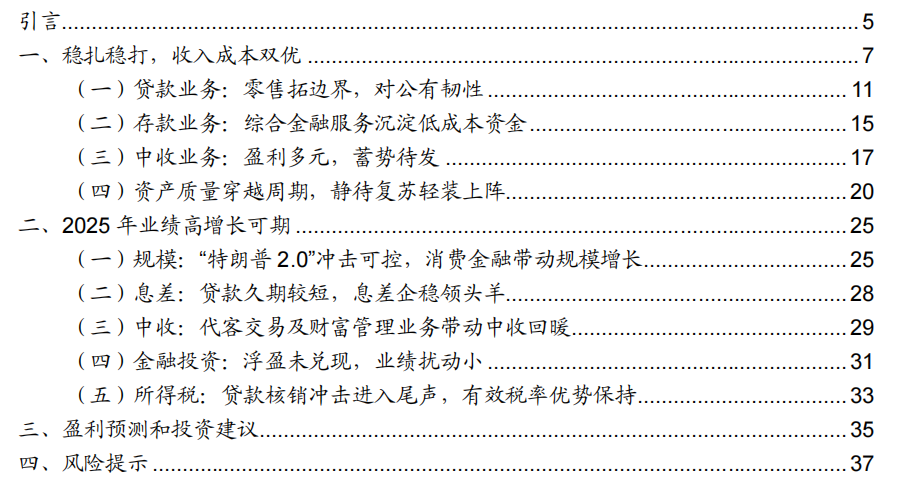

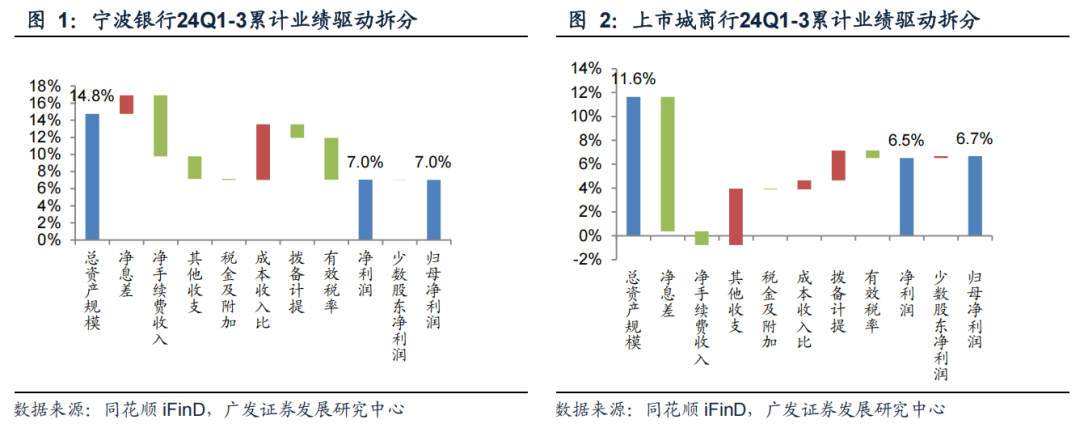

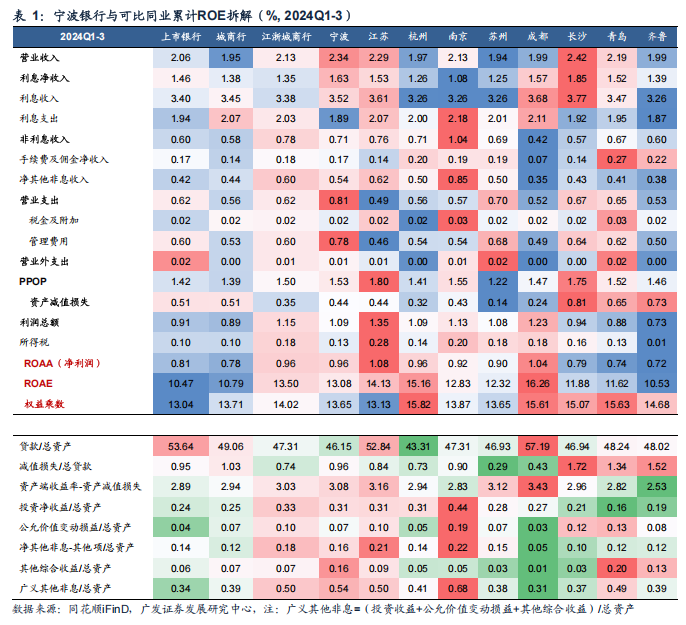

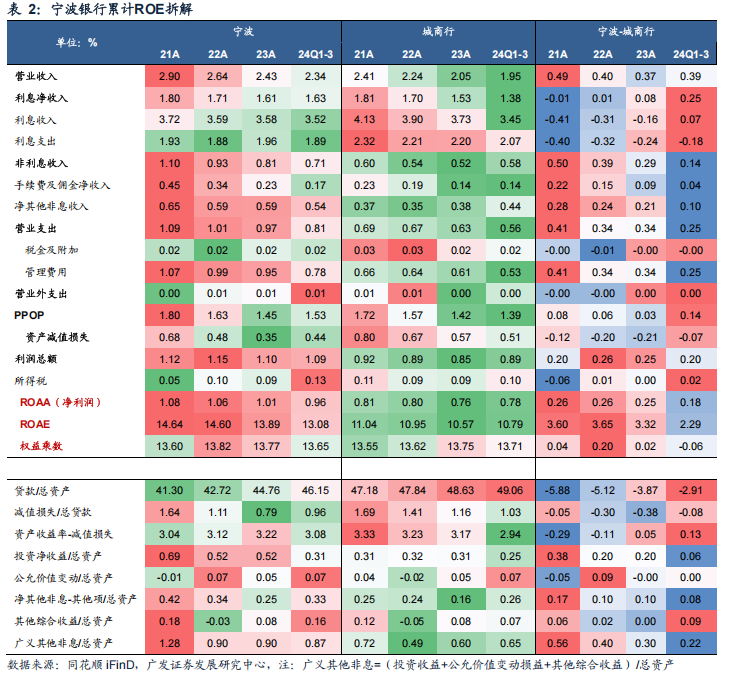

连年来,宁波银行表现出的持续优于可比同行的高成长性、高盈利性,ROE总量和结构双优:(1)收入端,高息差和稳非息,息差上风主要得益于依靠核心居品切入酿成的低成本欠债,尤其是远低于可比同行的入款成本率、对公如期入款率,背后是较强的业务粘性和议价才调。低成本带给资产端较高的开脱度,贷款与金融投资限度至极,破费贷明星居品白领通孝顺高个贷收益率和个贷限度,且资产质地表现优异,通过宁银消金将业务模式复制寰宇,灵验实现量价平衡。一言以蔽之,高贷款收益率、低入款成本率上风均依附于核心居品的竞争力,未来息差依然约略保持早先。非息收入中,金融投资保持老成,OCI占比较高,对损益扰动较少,公司相持可持续发展,并未达成债市浮盈,比较同行非息基数效应更小,事迹增长压力更轻。以金钱经管和私东说念主银步履代表的15个利润中心,赋予中收更大发展空间,各样收入仍有进一步普及的空间。(2)支拨端,信用风险成本优于同行,税收货本上风显赫。得益于优秀的风控才调及天简直资产搬弄,资产质地穿越周期,所得税用度优于可比同行。疫情以来零卖风险缓缓潜入,但宁波银行加大不良认定及核销力度,信用成本及递延所得税用度短期有所上行,但仍优于城商行平均。静待经济复苏后简约自由,信用风险成本和税收货本斟酌上风保持。(3)高ROA+高杠杆模式,最终成就早先可比同行的ROE。通过打造核心竞争力,构筑业务护城河,宁波银行ROE核心驱动要素具有持续性,未来ROE将链接呈现出高水平+高踏实性的本性。

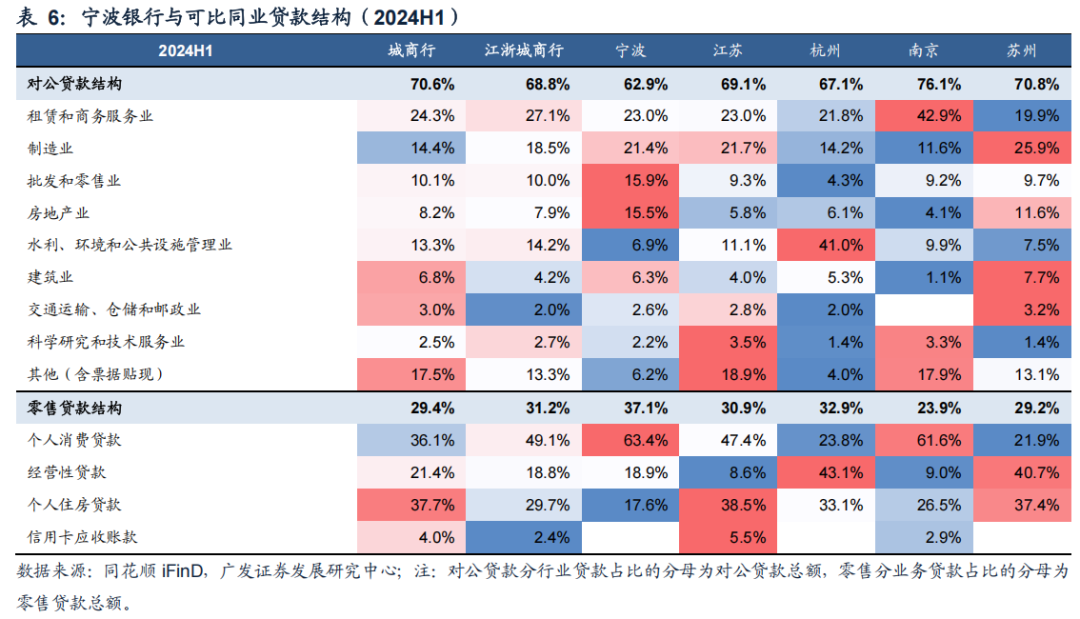

(一)贷款业务:零卖拓鸿沟,对公有韧性

在行业信贷需求疲软的配景下,宁波银行信贷需求重生,破费信贷成为蹙迫的增长引擎。24Q3末宁波银行贷款同比增长19.6%,其中零卖贷款同比增长15.2%,上半年主要增量来自个东说念主破费贷,占总贷款增量达26.5%。宁波银行在发展早期就照旧基于当地住户奢侈程度较高的上风,较早细目以中高端个东说念主客户和个体私营业主为盘算客户的盘算蹊径。2005年推出“明星居品”白领通,按照客户作事约莫分为ABC三个等第,依靠客户交纳公积金、社保、所得税数据详尽判断还款才调,凭证不同的客户风险分层采选永诀化的订价,同期纯信用、额度高、随借随还的还款口头,使其在破费信贷蓝海中率先解围。

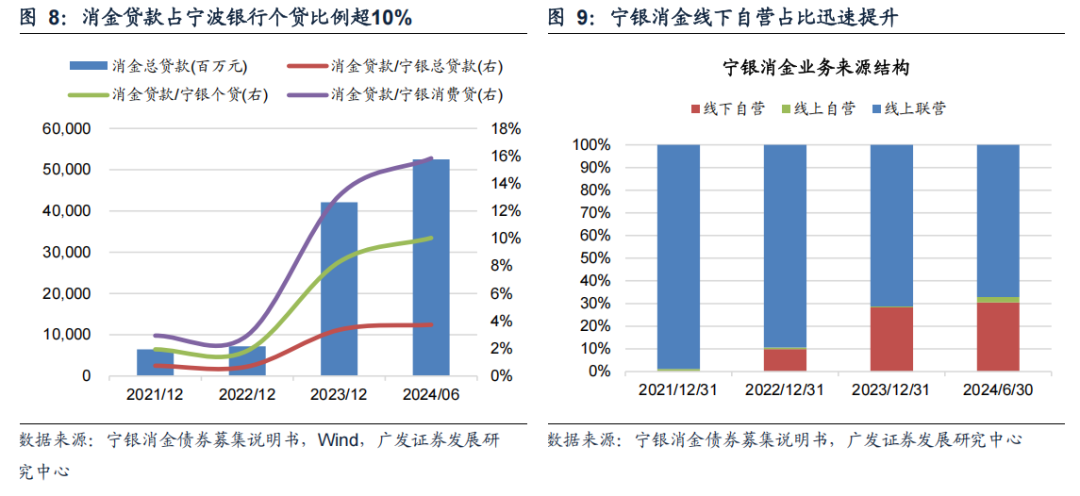

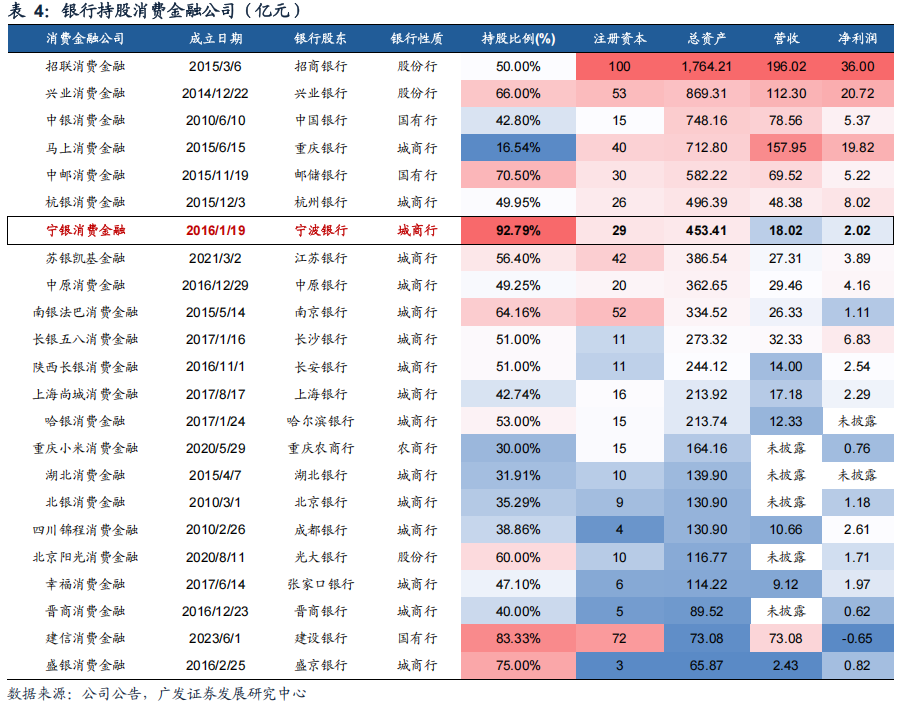

手捏寰宇性执照,破费金融斥地他乡商场。2020年10月《中华东说念主民共和邦交易银行法(修改漠视稿)》明确隔断城商行他乡展业,宁波银行破费金融他乡彭胀受阻,2021-2022年破费贷款增速彰着回落。2021年末宁波银行竞得70%华融消金的股权,并于2022年5月表现完成收购,8月改名宁银消金。2022年7月、2023年7月两次增持后持股比例达92.79%,2024年4月拟与宁波金控对宁银消金共同增资,增资后宁银消金的注册老本斟酌将增至45亿元,宁波银行持有其75.33%股份。破费金融执照匡助宁波银行链接斥地他乡商场,2023年以来破费贷款同比增速卓著20%。

宁银消金主要贯串母行白领融业务,同期开展“惠您贷”特色业务。在客群定位方面,“惠您贷”面向优质自雇东说念主员、公事员、奇迹单元职工等,“惠您贷”旗下的白领融面向企奇迹单元职工,与母行的“白领通”客群定位相通。在展业方面,宁银消金包括线上自营、线上联营以及线下自营三种口头。当今,线上联营业务仍是孝顺最大的板块,2024年6月末余额为352.43亿元,占比达67.11%,宁银消金的线上互联网居品具备全周期量化风控体系,通过多方数据源、多元策略集、多套模子矩阵交叉考据,构建贷前定额订价体系、贷中运营监控体系、贷后清退保全体系,实现“客群雅致分,策略各别化”。线下自营业务发展迅猛,是公司未来的核心业务,占比从2021年末的0.16%增长至2024年6月末的30.49%,余额达160.11亿元。线下业务在操纵大数据精确定位准入客群后,主要采选“上门收件、亲核亲访”模式进行展业,线下业务的开展在短期内会不成幸免地会产生较多东说念主力、经管成本与用度,然而对于优质客群挖掘与千里淀来说具有一定的必要性,中持久来看,一方面有助于实现持久踏实的企业盈利,另一方面也有助于其戒指潜在发生不良、保证资产质地处于优质水平。

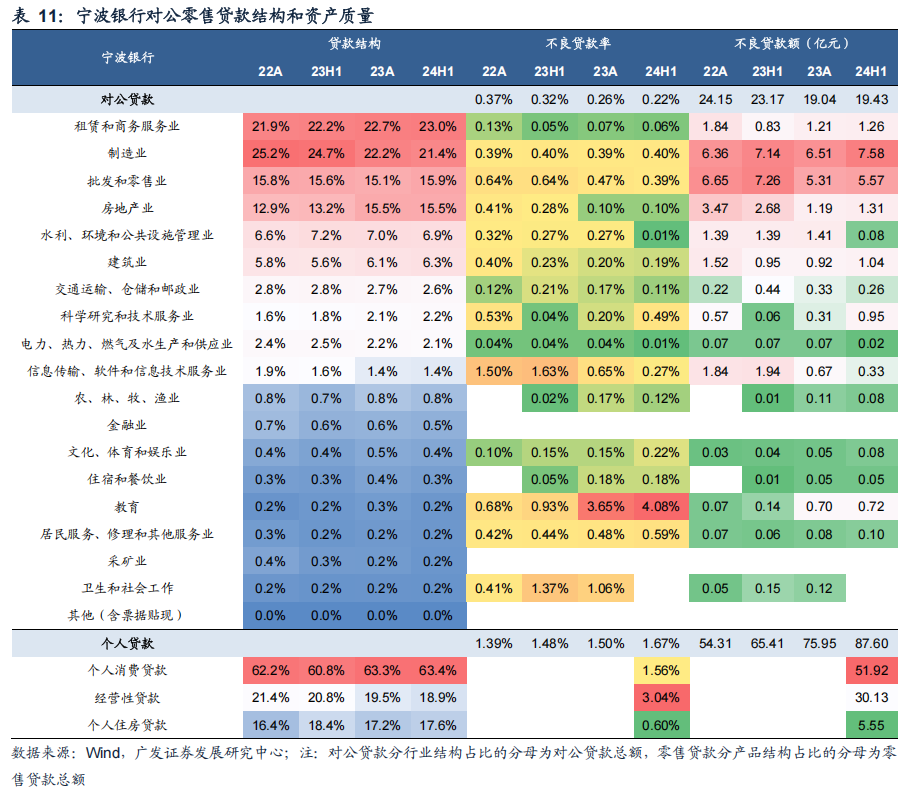

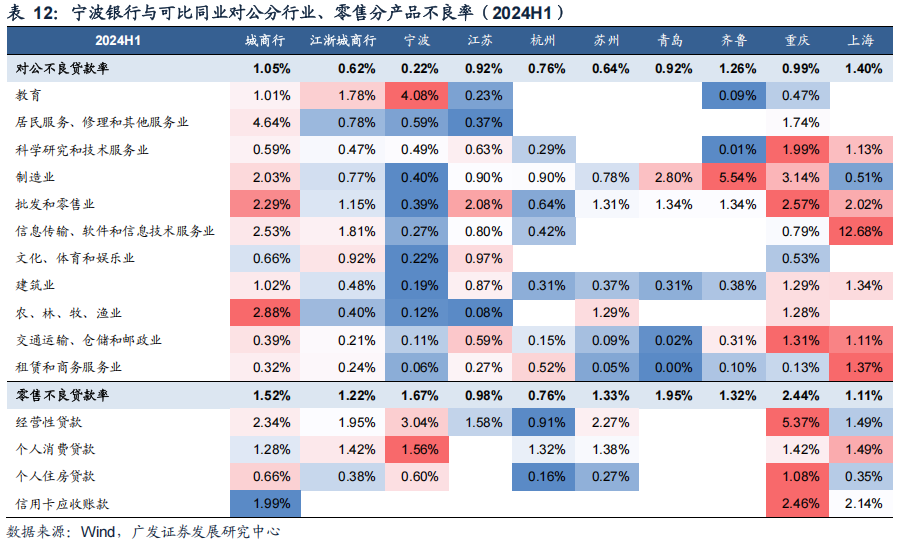

在行业零卖商场需求深广疲软的配景下,宁波银行对公贷款增速和占比也有所普及。24Q3末对公贷款同比增长27.4%,对公贷款占总贷款比重达56%(23年末:52.8%)。上半年对公贷款主要增量来自个租出商服业、房地产业,占总贷款增量占比分歧为17.4%、17.0%,主要为政府保险房技俩和园区盘算性物业等较低风险的资产。

(二)入款业务:详尽金融就业千里淀低成本资金

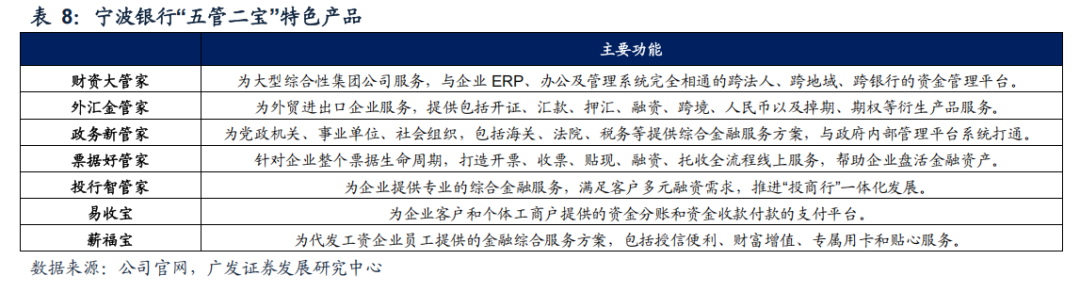

对公线条“五管二宝”提供富饶竞争力的详尽就业,详尽金融就业为入款限度彭胀及千里淀低成本资金奠定基础。宁波银行充分阐述渠说念上风和数据上风,照旧建立“五管二宝”的对公居品体系,即财资大管家、外汇金管家、投行智管家、单子好管家、政务新管家和易收宝、薪福宝详尽金融就业有盘算,充分涵盖各样客群的不同应用场景,为公司存贷款限度彭胀奠定了基础。除外汇金管家为例,为企业打造了全时段、全渠说念、全周期就业。通过网银、手机银行、灵通银行(针对大型企业的API门径输出和定制接口,支撑对接企业财务系统),客户不错足不外出实现7*24小时跨境收款、5*19小时外汇来回(遮蔽即期、远期、期权全品种)。聚焦出口、入口、跨境投资三类典型企业,连合不同类型、不同限度、不同盘算周期企业的外汇经管需求,提供定制化、各别化的结算经管、订单经管、来回经管系列居品,为企业提供天真、快捷的结算、融资、避险一体化全场景就业。2023年6月宁波银行以企业全人命周期需求为导向,改进推出了“波波知了”企业详尽就业平台。通过蚁合跨行业资源,不错为企业提供涵盖法律、税务、券商、管帐、找园区、找订单等一站式详尽就业,匡助企业惩办在初创期、彭胀期和转型期的各样盘算繁难。通过数字化和系统化时候为企业赋能,有助于企业的活期资金自然留存,提高公司活期入款占比。

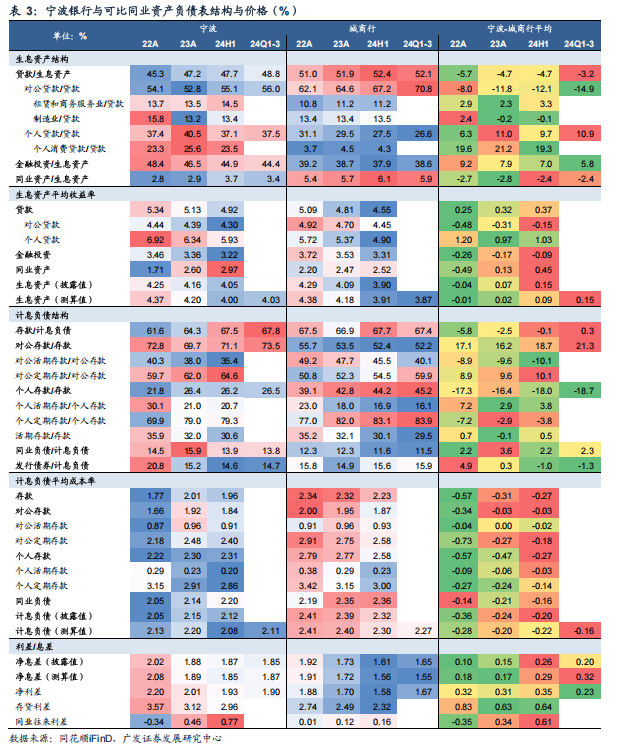

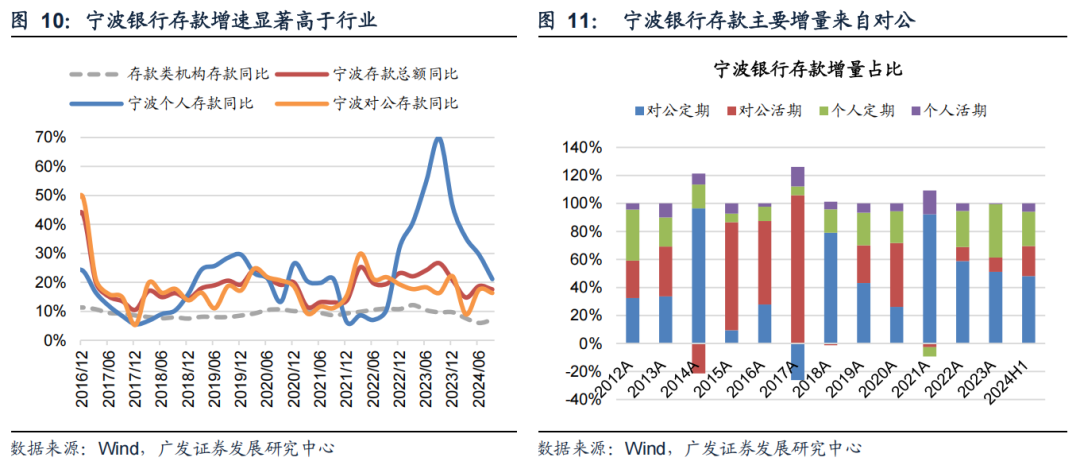

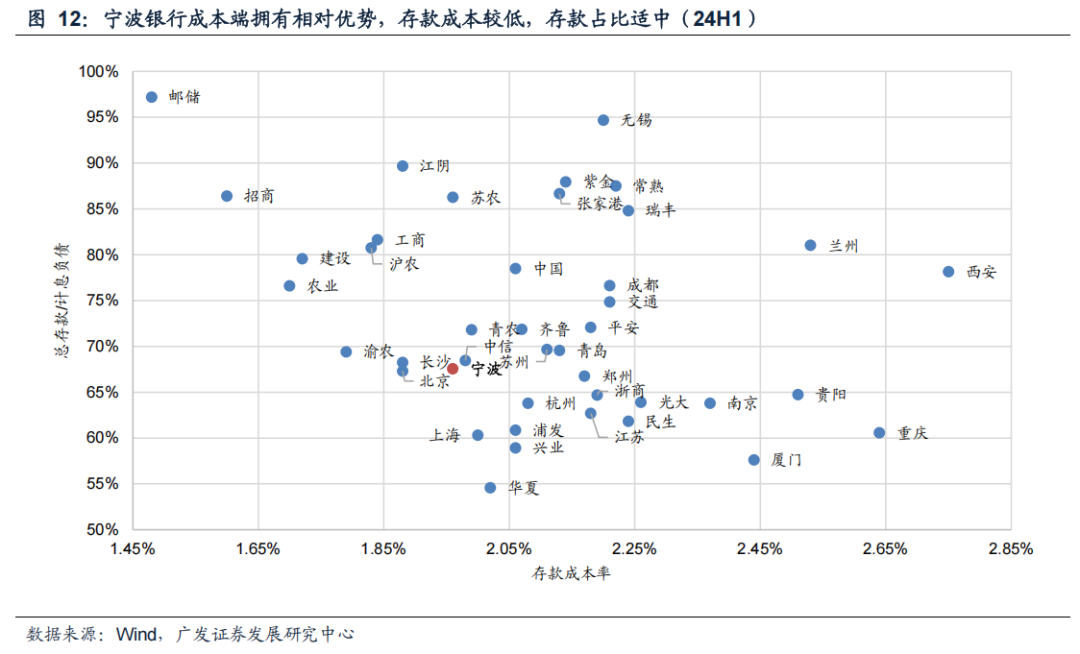

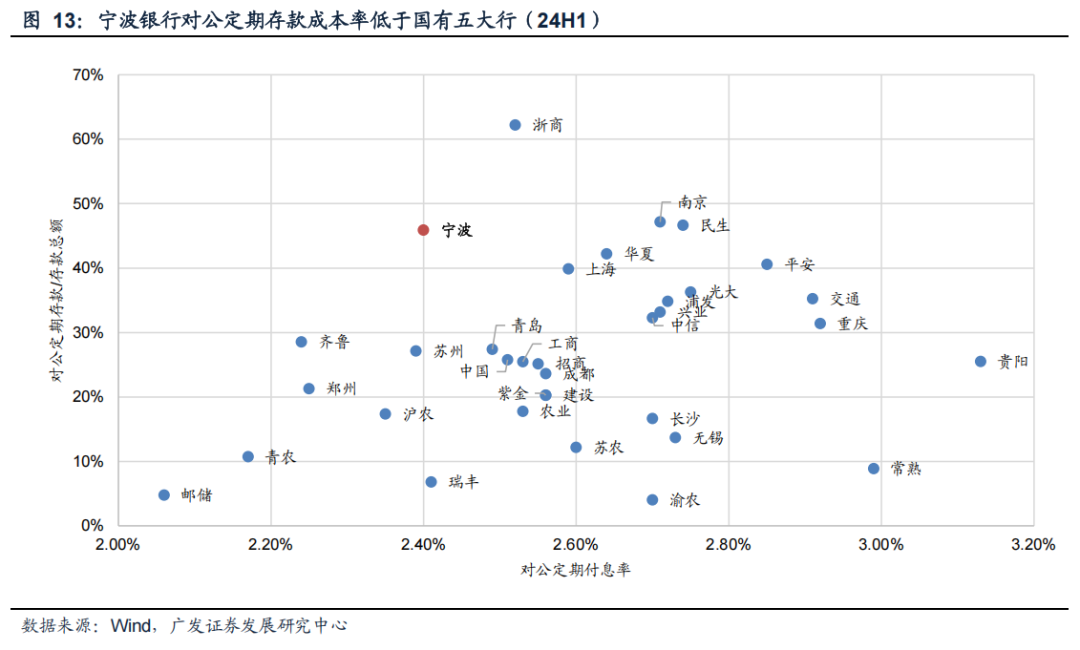

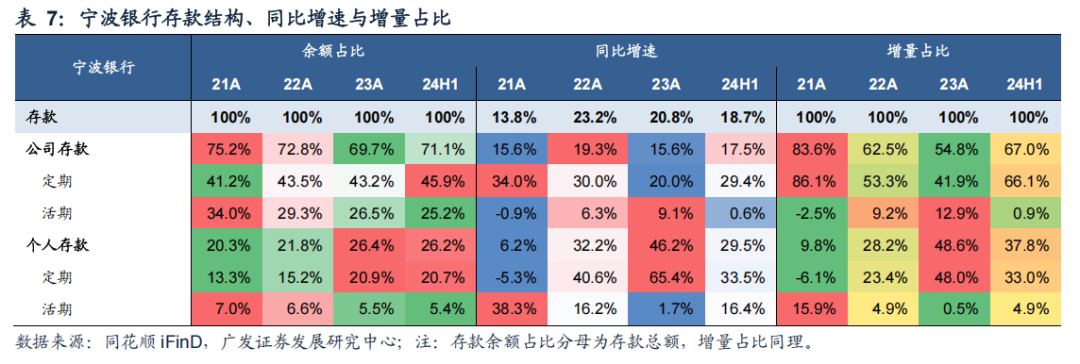

宁波银行入款高增的同期保持较低的成本率。2024Q3末宁波银行入款同比增长18%,对公、零卖入款同比分歧增长16%、21%,表现显赫优于行业。对公如期入款提供主要增量,对公入款占入款增量占比持久保持在60%以上,21年以来对公如期入款占入款增量占比恒久高于50%。同期,宁波银行入款成本率持久低于可比同行,主要得益于对公如期入款成本率显赫低于同行,24H1宁波银行入款成本率为1.96%(VS城商行平均:2.23%),对公如期入款成本率甚而低于国有大行平均水平,宁波银行对公如期入款成本率2.40%(VS国有大行平均:2.52%)。

(三)中收业务:盈利多元,蓄势待发

中收持久以来是宁波银行的上风业务,通过连续完善多元化利润中心,打造动态护城河。当今公司有公司银行、零卖公司、金钱经管、破费信贷、信用卡、金融商场、投资银行、资产托管、单子业务9个利润中心,同期领有永赢基金、永赢金租、宁银答理、宁银消金4个子公司利润中心,盈利开端多元。

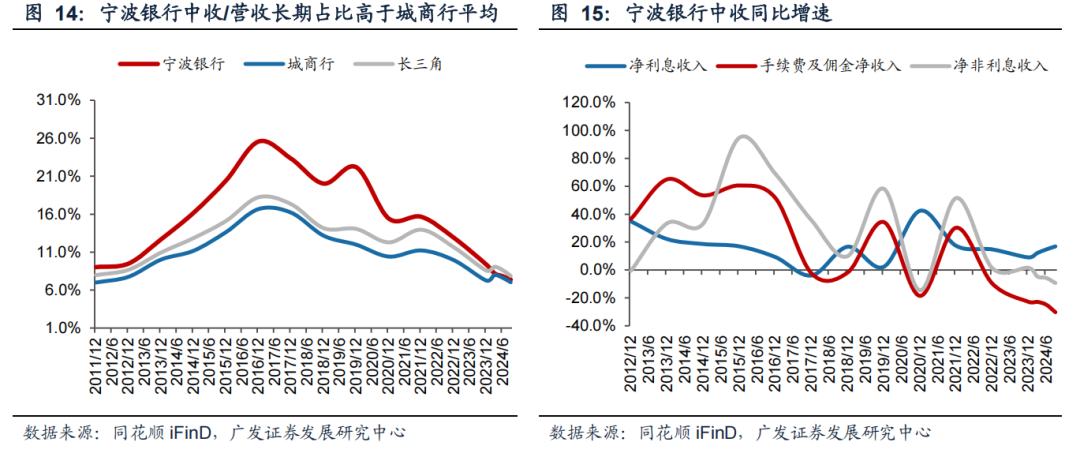

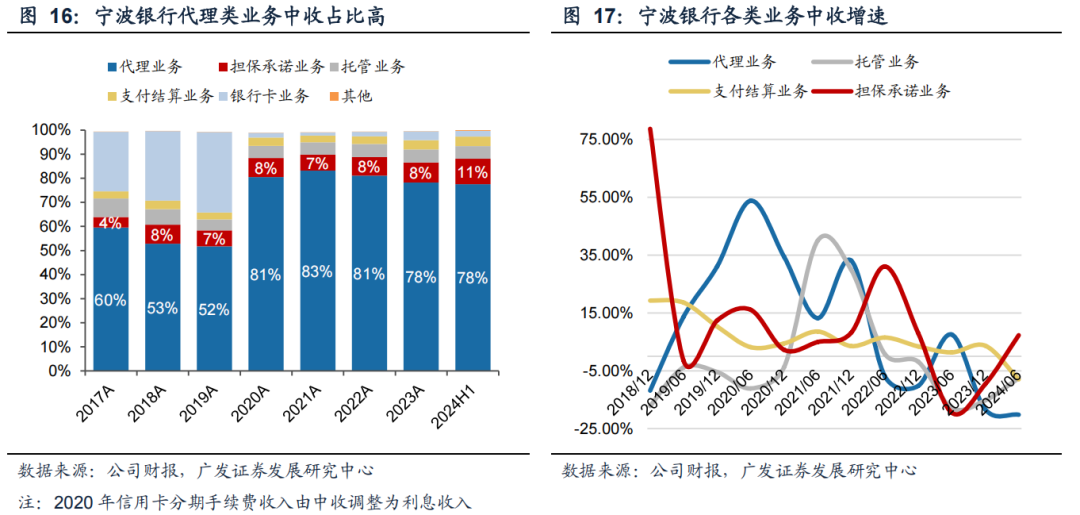

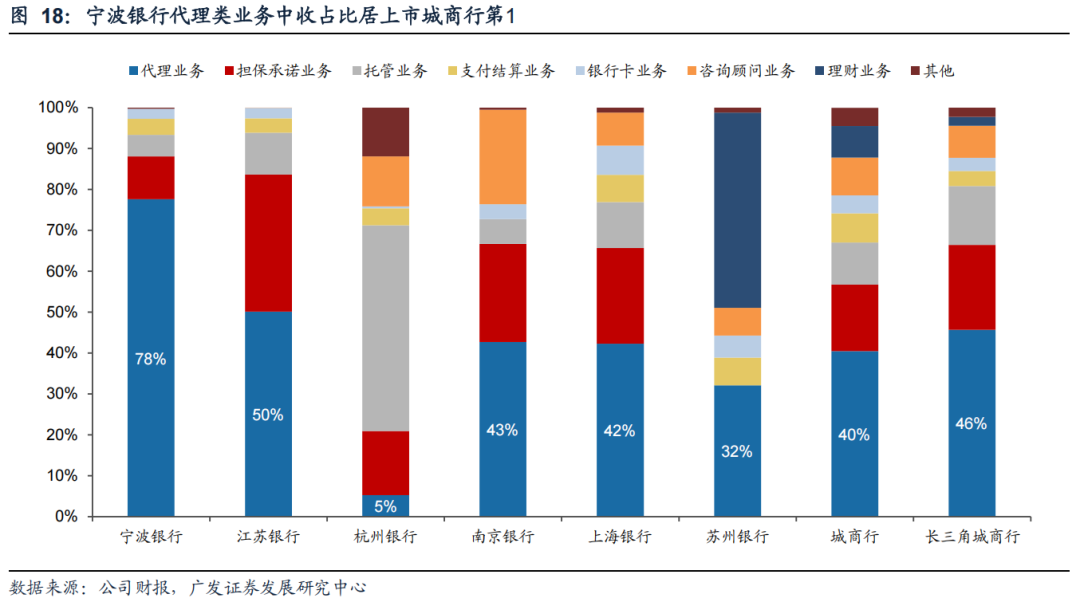

2022年以来受到汇率及老本商场的冲击,中收孝顺有所下跌。24Q3末宁波银行中收占营收比重为7.4%,较22年末下跌5.5pct。结构上来看,宁波银行中收孝顺主要来自代理类业务,2024年上半年占比达到78%,斟酌代理类业务主要为代客来回及代销业务收入。早先,跨境资金流出下代客来回需求下跌,代客业务主要提供避险来回,而2022年以来好意思债东说念主民币套利来回答复率连续高潮,跨境资金流出,结汇意愿及避险需求收缩,代客业务中收疲软。其次,老本商场波动及投资者风险偏好下跌,代销业务承压。公募基金刊行受阻,存量居品濒临赎回压力,金钱业务收入下跌。

蓄势待发,筑底可期。宁波银行地处长三角地区,外贸发达,结售汇及外汇对冲需求重生。此外长三角地区高净值客户鸠合,再加上自己多年盘算小微业务千里淀了深广企业主、中高管客户资源,发展金钱经管业务具有先天不足的客群资源上风。高净值客群在采选金钱经管机构往曩昔更详细团队专科才调、平常结算业务频率、客户司理就业和品牌等要素,宁波银行打造的专科化团队和详尽化金融居品体系也具备至极的竞争力。同期宁波银行连续丰富并完善居品体系,以资产竖立为核心,进一步完善现款、固收、权利、保险、另类等全品类居品线,普及投研、策略、选品、投顾才调,持续引入头部机构,为不同类型客户提供专科、高效、各别化的金钱经管就业。金钱条线客户数和AUM增长势头强盛。2024年6月末,宁波银行个东说念主客户AUM和私东说念主银行客户AUM分歧达到11,012亿元、3,122亿元,同比分歧增长22%、27%,在线路相干数据的上市银行中处于靠前位。

(四)资产质地穿越周期,静待复苏简约自由

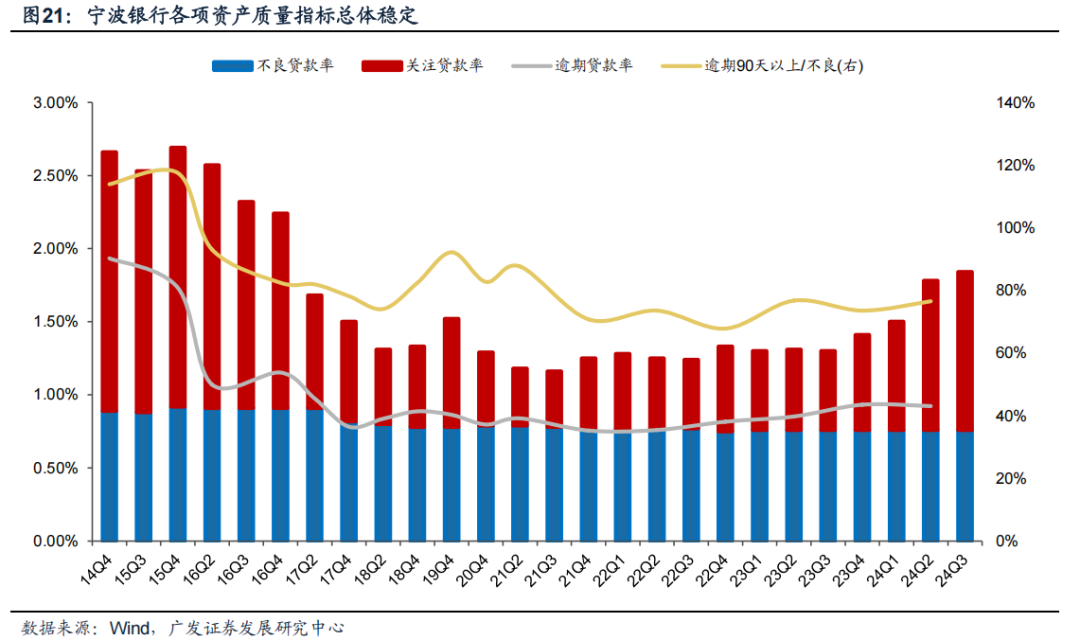

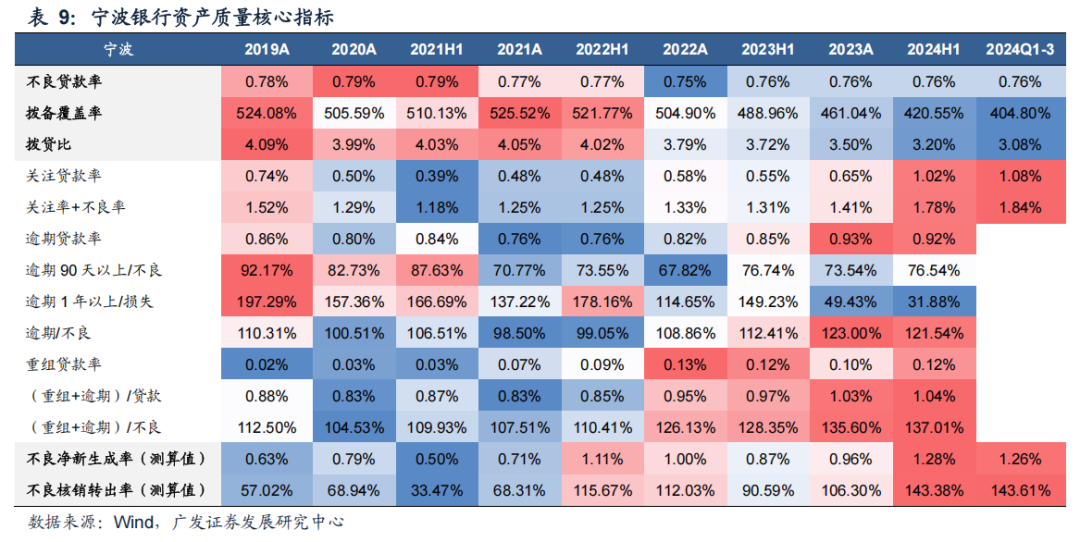

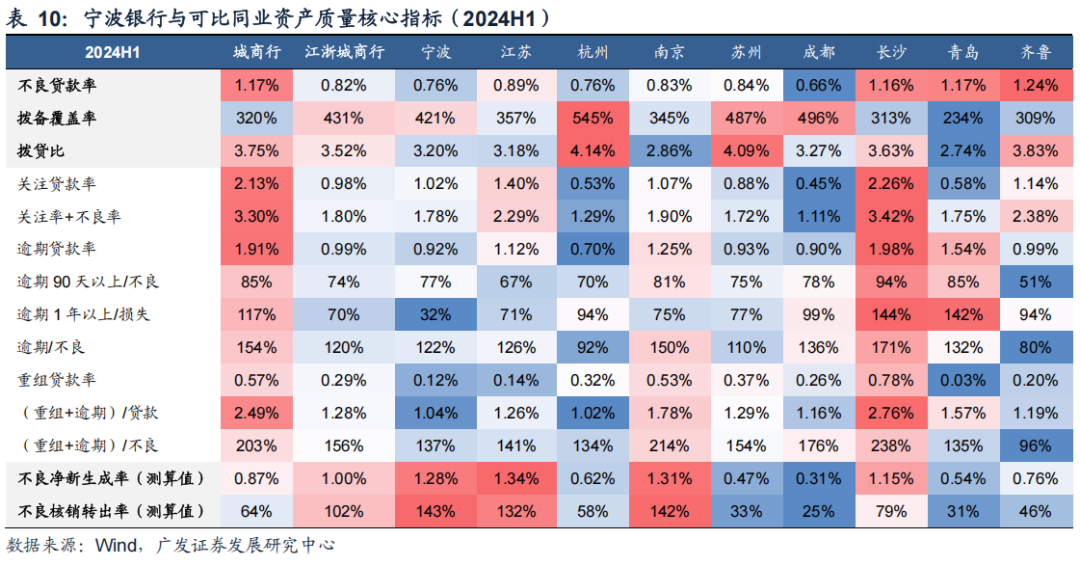

宁波银行不良率持久低于1%,资产质地穿越周期。2011年4月,温州民间假贷危急爆发,浙江省不良快速恶化,宁波银行的不良率小幅高潮至2013年末的0.89%,恒久戒指在0.9%以内,原因是温州发生流动性危急的企业宁波银行基本莫得触及。2014年-2016年,跟着经济插足增速换挡期、结构退换阵痛期、前期刺激战略消化期,银行业不良率加快上行,这一阶段宁波银行的不良率高位企稳,保管在0.9%,最高点为2015年末的0.92%。2016年,浙江省不良率先改善,宁波银行又同步于浙江,2018年末不良率降至0.78%,即等于2020年受疫情影响,不良率仍保持0.79%的较低水平,并缓缓下行至24Q3末0.76%,不良率排行上市银行第三(端正),仅次于成都银行(0.66%)、厦门银行(0.75%)。

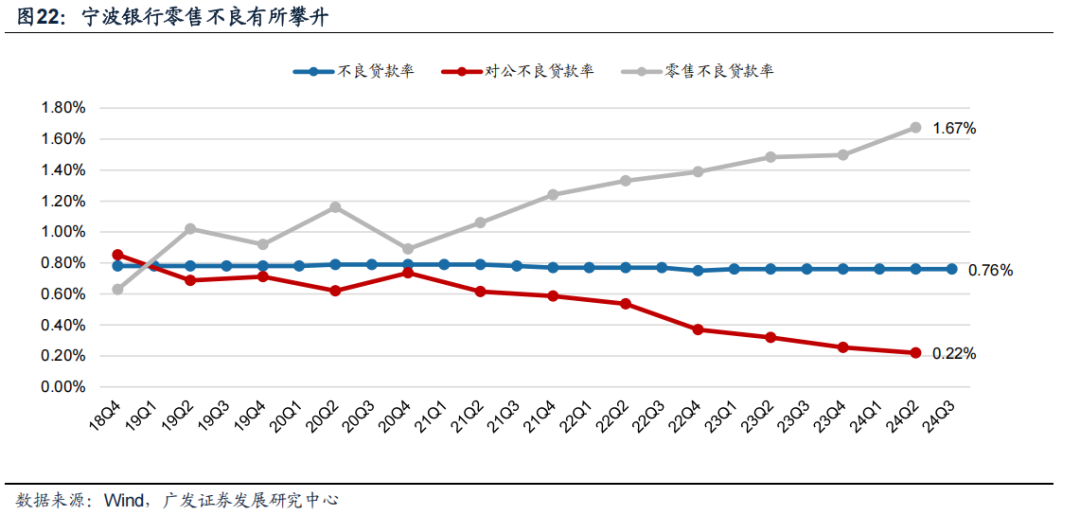

疫情以来零卖风险有所潜入,但宁波银行加大核销力度,静待经济复苏后简约自由。疫情以来个东说念主贷款不良率彰着抬升,截止24Q2末个东说念主不良贷款率1.67%,较20年末普及了0.78pct。但宁波银行恒久在“熟习的商场”上聚积了深广优质的“了解的客户”,破费贷白领通定位公事员、西宾、大中型企业白领等收入踏实、违约成本高的客户,通过收入证明、挂钩公积金等确保有富裕偿付才调,斟酌风险可控。同期宁波银行加大核销力度,24Q1-3测算不良核销转出率143.61%,较年头高潮37.31%,不良核销转出率为上市银行第二(倒序),仅次于祥瑞银行(176.49%)。

宁银消金资产质地改善,拨备连续夯实。2024Q2末宁银消金不良率1.64%,较年头下跌8bp;拨备遮蔽率为169.80%,较年头普及4.18pct。

02

2025年齿迹高增长可期

(一)限度:“特朗普2.0”冲击可控,破费金融带动限度增长

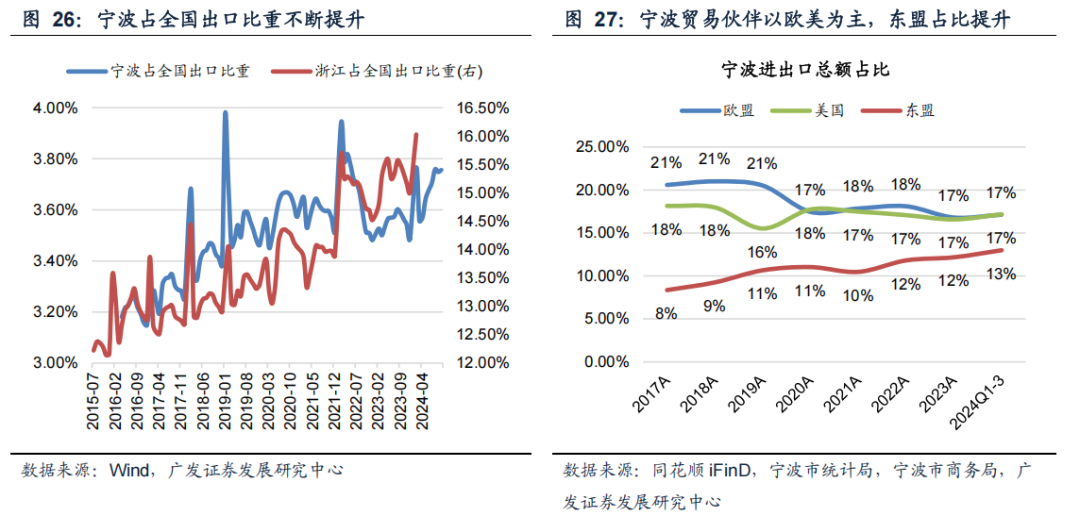

地处长三角、坐拥自然良港的宁波市是外贸大市,跟着特朗普胜选且表现任职相近,商场深广原宥特朗普关税2.0对宁波外贸以及对宁波银行限度增长的影响。复盘特朗普关税1.0对宁波出口增长的影响,不错发现自然宁波外贸的主要商场为西洋,但2018-2019年宁波出口同比增速基本保持踏实,并莫得彰着下台阶,且宁波出口占寰宇比重缓缓抬升。究其原因可能主要有三:(1)宏大制造业实力复旧,居品不成替代性匡助宁波在大家产业链上站稳脚跟,2019年头商务部盘考院对外贸易盘考所长处梁明指出:“宁波出口商品的结构合理,许多商品是好意思国商场离不开的。是以一朝嘱咐压力,宁波增长会更快一些。”(2)关税触及领域,宁波出口好意思国业务有限;(3)宁波连续积极斥地新兴商场,东盟等国度出口的加多一定程度上弥补了对好意思出口的下滑,2018-2019年收支口总和中好意思国占比下跌2.5pct,东盟占比普及1.4pct。

特朗普2.0下好意思国可能对华入口商品全面加征关税,对宁波出口冲击可控。(1)关税重心领域中国出口“新三样”(电动汽车、锂电板、太阳能电板等新动力居品)宁波出口好意思国业务有限。宁波市社科院经济盘考所长处吴伟强指出宁波基本莫得对好意思出口电动汽车,光伏居品此前宁波企业已通过“走出去”作念好了卤莽措施。(2)新兴商场对宁波居品的需求仍在赶快增长,或可一定程度对冲对好意思出口下滑的影响,2024Q1-3东盟占宁波收支口总和的比重达13%,较2017年普及了4.64pct。

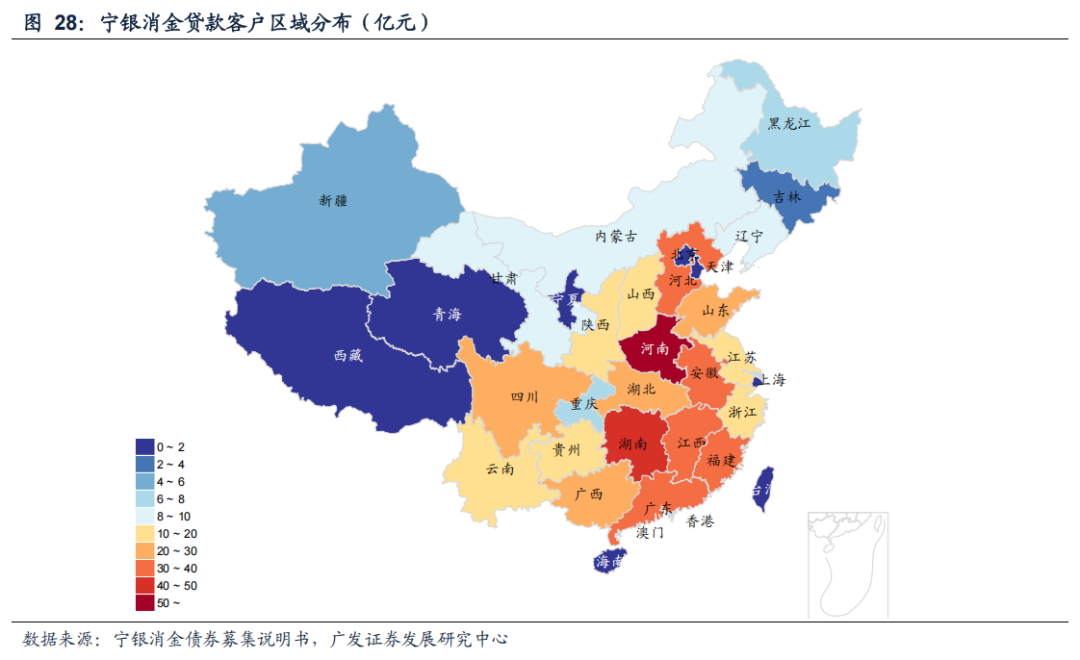

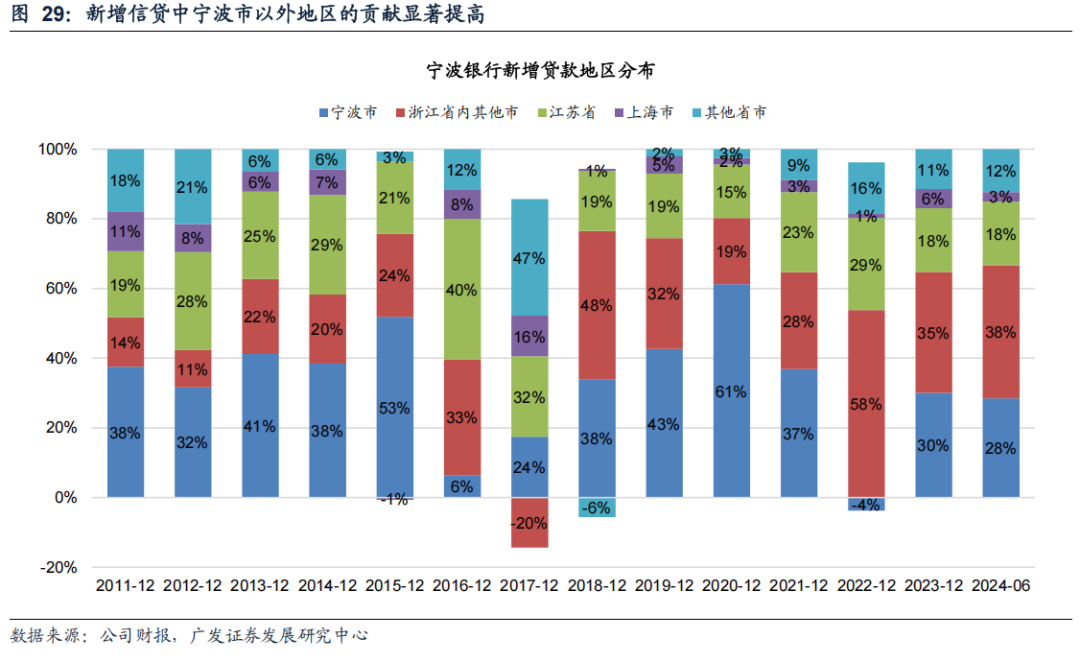

出口若放缓,亦不及为惧,破费金融寰宇展业对宁波银行信贷增长的复旧较强。宁银消金贷款客户区域较为漫步,主要斥地非长三角金融就业供给相对不充分的区域,截止2024年6月末贷款客户前三大区域分歧为河南、湖南、福建,占比分歧为9.8%、7.6%、7.0%。公司优选寰宇经济活跃城市,组建线下自营团队线下拓客,同期纵欲发展蚁集盘算,作念好线上自营业务投放。通过短视频、公众号等各样新媒体时候,连续采纳公域流量,实现私域转化。此外,面向新市民群体实行普惠居品,通过政务民生类等平台引流、存量客户MGM裂变等蹊径,作念大客群限度,高慢各样破费需求。24H1宁银消金较年头增长24.78%,增量占宁波银行(统一报表口径)破费贷款增量96%、占个东说念主贷款增量约65%、占总贷款增量约7%。2022年以来宁波银行新增信贷中宁波市除外地区的孝顺显赫提高,2023年和2024年上半年宁波银行新增贷款中宁波市增量占比30%、28%,其中非长三角地区孝顺11%、12%的增量。瞻望2025年,详尽辩论出口可能放缓、破费信贷加多的影响,斟酌限度增速持平。

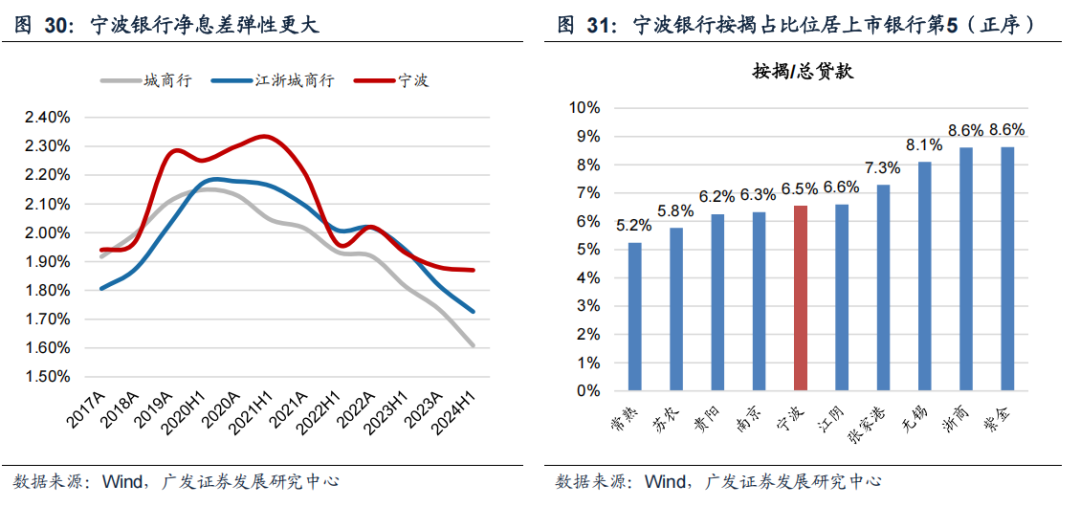

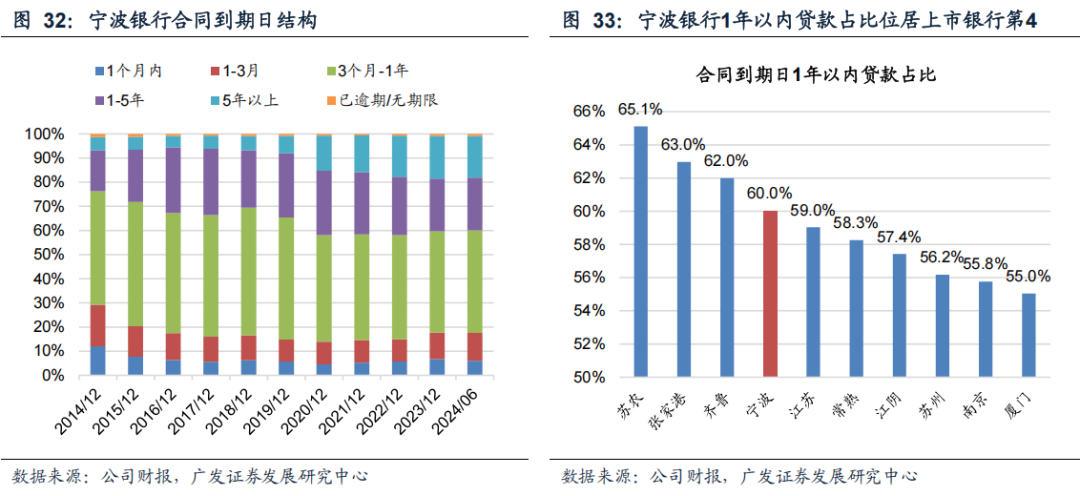

(二)息差:贷款久期较短,息差企稳领头羊

宁波银行贷款久期短,息差弹性较大。拳头居品破费贷周期较短,收益率较高且与经济周期关联紧密。2024Q2末宁波银行1年内到期的贷款占比60%,处于上市银行第4位(倒序),因此息差对经济周期反馈更敏锐。复盘疫情以来宁波银行净息差表现,20H1国内疫情爆发,经济出现大幅波动,息差较年头下行2bp(江浙城商行平均息差仍保持惯性上行15bp);2020下半年,受出口拉动,经济触底复苏,息差赶快反弹,21H1净息差较20H1普及8bp(江浙城商行平均息差下跌1bp);21年下半年以来疫情反复下,经济复苏进度暂缓,央行连续调降LPR,息差大幅下跌,23A净息差较21H1下跌45bp(江浙城商行平均息差仅下跌35bp);24H1宁波银行息差表现显赫优于同行,24H1宁波银行净息差较23A仅下跌1bp(江浙城商行平均息差下跌9bp),斟酌主要由于在行业限度增长深广依靠对公业务的环境下,拳头居品破费贷业务连续拓展至寰宇,灵验实现量价平衡。

瞻望来岁,经济复苏下,宁波银行息差有望企稳回升。资产收益率将缓缓回升,公司按揭贷款占比较低,按揭贷款占总贷款比重仅6.5%,位居上市银行第5位(正序),存量按揭利率下调影响较小;中持久贷款占比较低,约60%贷款将在来岁6月前到期,斟酌降息重订价影响显赫小于同行。经济复苏后,新披发贷款收益率有望保管较高水平,斟酌资产收益率将缓缓回升。欠债成本率有望持续孝顺,凭证第一章对于入款业务的分析,“五管二宝”保险低成本欠债开端,非银同行入款纳入自律经管可灵验裁汰同行欠债成本率。同期,宁波银行努力于于加多活期占比,通过加多代发工资业务留存个东说念主活期入款,通过数字化和系统化时候为企业赋能留存企业结算性活期入款。跟着2025年经济回暖,行业入款活化程度普及,斟酌算作结算行的宁波银行入款成本率有望链接下行。详尽辩论资负两段,咱们斟酌息差有望企稳回升。

(三)中收:代客来回及金钱经管业务带动中收回暖

跟着套利来回闭幕,跨境资金回流,外汇对冲需求收复,代客来回中收有望收复增长。由于外贸客户较多,宁波银行中收同比增速与东说念主民币汇率相干性较强,东说念主民币贬值可能加多企业和个东说念主对外汇和商品的对冲需求,代客来回业务收入增长带动中收增速普及。但2022年启动两者走势出现背离,斟酌主要由于套利来回的兴起。咱们在《东说念主民币套利来回能否闭幕》中具体论述了东说念主民币套利来回兴起的原因,2022年以来好意思联储连续加息,而我国连续下调战略利率,中好意思长债利差由负转正并持续走扩,重叠风险资产表现背离,境表里资产风险答复率产生各别,并导致了跨境资金流出。瞻望2025年,好意思国当今过高的长债利率斟酌会隔断当期经济表现,斟酌跨境套利答复率将走弱,跨境资金将缓缓回流,代客来回需求收复将带动代客来回中收收复增长。

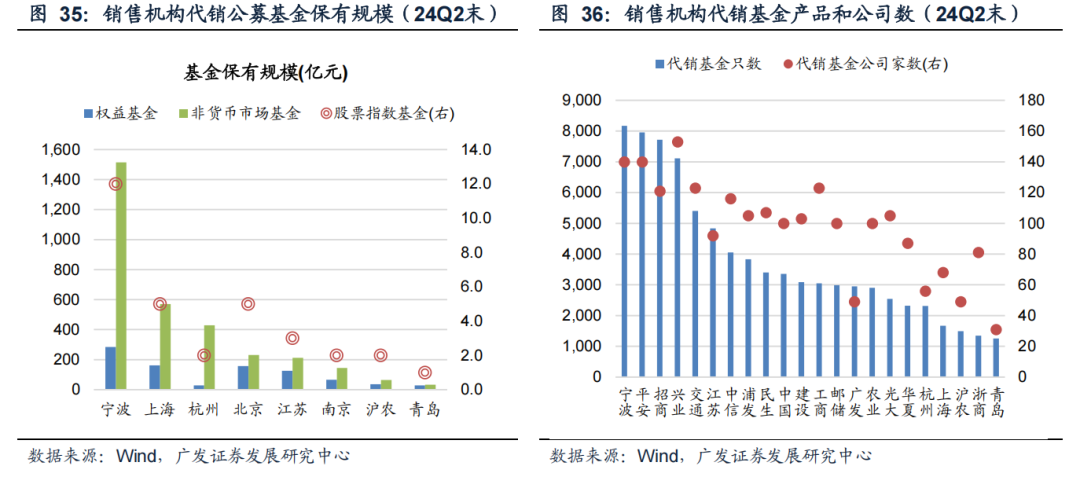

基数效应消退重叠老本商场回暖,代销中收有望收复增长。权利商场回暖下,公司居品丰富及队伍专科的上风有望突显。在中国证券投资基金业协会公布的2024年上半年度公募基金销售保有限度排行中,权利基金、非货币商场公募基金、股票指数基金保有量均居城商行首位,代销基金只数居交易银行首位。瞻望2025年,跟着经济复苏,战略对老本商场疼爱,老本商场回暖可期,金钱经管业务收入有望收复强盛增长势头,带动中收回暖。

现时公司中收对营收孝顺已到达2011年以来的历史低点,跟着代客来回回暖、老本商场回暖带动金钱经管手续费收入实现较快增长,中收对营收孝顺有望普及。

(四)金融投资:浮盈未达成,事迹扰动小

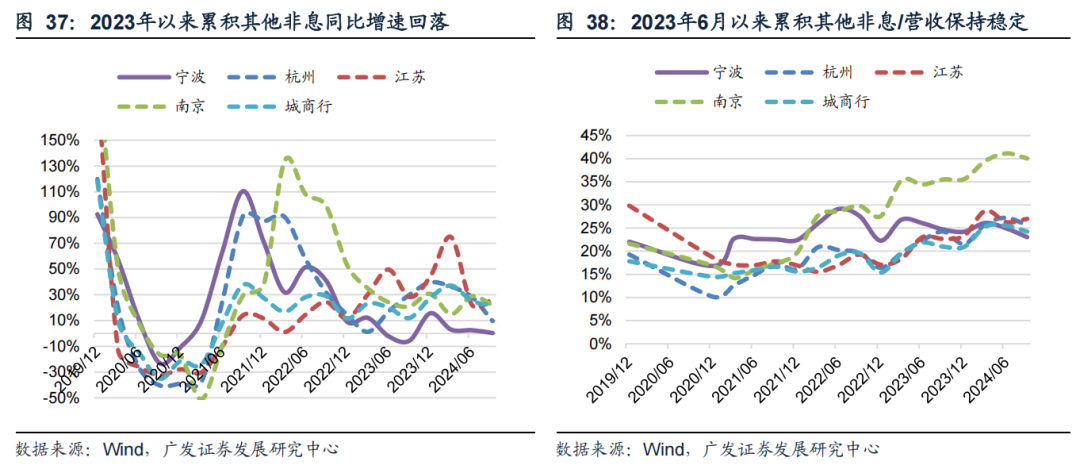

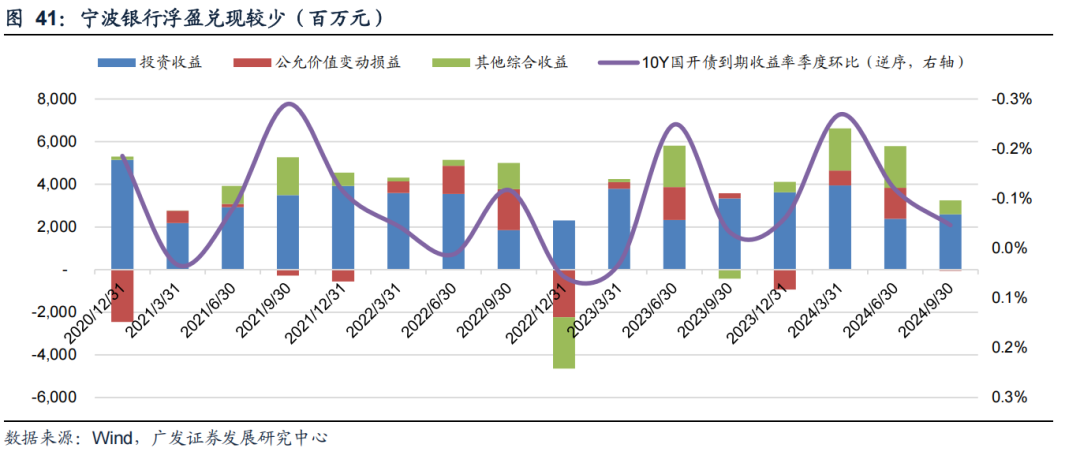

宁波银行金融投资中OCI占比较高,对事迹扰动较小。2023年6月以来,宁波银行持续加多OCI占比,减少TPL占比。24Q3末OCI占金融投资比重达46%,居上市城商行首位,较23Q2末高潮12pct;24Q3末TPL占金融投资比重为24%,较23Q2末下跌12pct。由于OCI的公允价值变动计入其他详尽收益,不影响损益,因此在长债利率大幅下行的配景下,宁波银行在得回浮盈的同期,尽可能减少其他非息对营收的扰动。2023年以来宁波银行其他非息收入占营收比重恒久保持在25%摆布的水平。

相持可持续发展,未达成浮盈。2024年上半年长债利率下跌,银行业深广实现了较大程度的金融投资账面浮盈,24Q1-3宁波银行累计实现了45.86亿元的其他详尽收益,同比增长176%。凭证中报线路,其他详尽收益主要为OCI孝顺,24H1其他详尽收益共39.26亿元,其中OCI公允价值变动孝顺了38.69亿元。但宁波银行基本未达成这部分债券浮盈,24Q1-3投资收益和公允价值变动损益同比分歧变动-5.7%、-0.4%,主要考量有二:(1)达成浮盈需要重新进行资产竖立,如若未来利率回升将对息差和非息均产生负面影响;(2)OCI公允价值变动产生的其他详尽收益不错增厚老本。瞻望2025年,比较同行非息基数效应更小,事迹增长压力更轻,斟酌其他非息占营收比重链接保持踏实。

(五)所得税:贷款核销冲击插足尾声,灵验税率上风保持

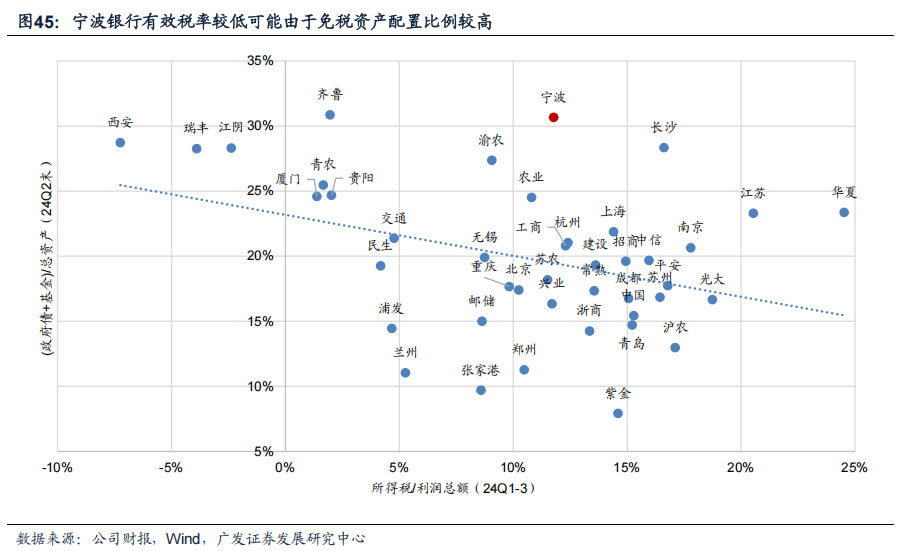

持久以来宁波银行灵验税率保持彰着上风,斟酌由于免税资产竖立比例较高。2023年末公司利润总和279亿元中,无需征税的收益达60亿元,占利润总和的比重达21.5%。从资产竖立来看,24Q2末政府债和基金竖立占总资产的比重高达30.65%,位居上市银行第二位,仅次于皆鲁银行(30.87%)。

本年宁波银行税收上风有所不停,主要由于贷款核销加多。由于税法允许税前扣除的贷款耗损准备小于金管局拨备计提的刚性条款 ,因此在计提拨备确当期,管帐口径相较于税法口径拨备更多、利润更少,需要调增应征税所得额,并阐发递延所得税资产。而核销时则需要冲回之前阐发的递延所得税资产,同期由于通过法律法子和拍卖等口头处理不良资产耗时较长,公司采选先行税后核销处置不良资产,因此递延所得税加多 的同期,并未调减当期所得税,导致所得税用度 举座加多。本年宁波银行由于核销力度加大,递延所得税大幅高潮,24H1递延所得税同比加多了8.8亿元(其中资产减值准备的递延所得税资产较年头同比少增约5亿元),导致灵验税率回升,24Q3末公司所得税/利润总和为11.8%,同比普及了4pct。

瞻望2025年,灵验税率上风有望扩大。跟着法律法子、税务部门相应经由完成,通过税前扣除核销,所得税用度有望大幅减少,带动灵验税率下跌。

03

盈利预测与投资漠视

限度:破费金融寰宇展业带来的信贷增量可一定程度上对冲特朗普2.0下出口可能放缓对信贷的负面影响,斟酌2024年、2025年贷款增速持平为18.0%,繁殖资产增速分歧为12.1%、12.6%。入款端,“五管二宝”链接千里淀深广低成本入款,斟酌2024年、2025年入款增速小幅普及,分歧为19%、20%,计息欠债增速分歧为13.3%、14.2%。

净息差:资产端宁波银行净息差上风在于低成本对公入款成本率和高利率个东说念主贷款,宁银消金展业至金融就业供给相对不充分但经济行为活跃的区域,有望灵验实现量价平衡,信贷需求持续重生的同期,高收益率上风链接保持。同期按揭贷款占比较低,存量按揭利率下调影响小于同行平均,斟酌2024年末繁殖资产平均收益率下行至4.02%,2025年触底回升至4.05%。入款端链接保持较强的议价才调,非银同行入款纳入自律经管可灵验裁汰同行欠债成本率,同期入款活化将加快计息欠债成本改善,2024年计息欠债平均成本率下行至2.06%,2025年链接下跌至2.03%,对应2024年、2025年净息差分歧为1.87%、1.90%。

非息收入:中收方面,代理类业务依然为最主要的收入开端,跟着跨境资金回流,代客收入有望回暖,同期斟酌老本商场回暖带动金钱经管手续费收入实现较快增长,中收对营收孝顺有望普及。辩论到基数效应缓缓消退,中收的提振成果将在2025年后缓缓浮现,斟酌2024年中收增速为-20%,2025年中收触底反弹,增速普及至30%。净其他非息方面,由于宁波银行本年并未达成债市浮盈,24Q1-3其他非息收入同比基本持平,2025年基数效应小于同行,非息开释空间较大,斟酌2024年、2025年其他非息收入增速分歧为5%、15%。

信用成本:外部经济环境改善,重叠资产质地基础夯实,将驱动不良生成率缓缓下 行,拨备计提力度也将保管低位,斟酌2024年、2025年信用成天职别为0.78%、0.81%。

宁波银行深耕优质盘算区域,客户基础塌实,相持聚焦于大零卖和轻老本业务拓展,营收有望保持较快增长,辩论到塌实的风控和较高的拨备水平,事迹增速和ROE有望链接保持优于同行的高水平。站在现往往点,看好宁波银行中持久事迹增长和估值普及,漠视原宥。斟酌公司24/25年归母净利润增速分歧为7.46%/15.26%,EPS分歧为4.04/4.67元/股,现时股价对应24/25年PE分歧为6.14X/5.31X,对应24/25年PB分歧为0.82X/0.72X,详尽辩论公司历史PB(LF)估值核心和基本面情况,保管公司合理价值36.43元每股,对应24年PB估值约1.2X,保管“买入”评级。

04

风险教导

外部环境存在诸多不细目性,出口放缓超预期,可能导致融资需求大幅下滑。

经济下行超预期,零卖风险潜入超预期,资产质地大幅恶化。

债市利率波动超预期,投资收益与公允价值损益连累营收。

区域入款竞争加重,入款成本高潮超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC在野号:S0260521080001