两口子买保障,为啥不提倡配偶互保?

发布日期:2024-11-03 04:14 点击次数:109

你买保障的本事,有莫得被推选过配偶互保?

所谓配偶互保,便是两边算作投保东说念主别离给对方买保障,而这两份保障齐附加了投保东说念主豁免背负。

投保后,岂论配偶两边哪一个发生了商定的风险之一,后续两东说念主的保费齐毋庸再交了,然而保障依然持续,不受影响。

配偶互保,一般出当今重疾险里会相比多。

举个例子,配偶俩互保了某重疾险,50万保额,交20年。过了3年,丈夫苦难患上了该居品商定的轻症,赔付了30%的保额,拿到了15万元的理赔金,因为被保东说念主有轻症豁免,是以这份保单毋庸再交钱了。

再加上还有投保东说念主轻症豁免,丈夫是老婆的投保东说念主,他得了轻症,是以老婆的保单也毋庸交钱了。

听着还挺爽的,嗅觉不错薅到保障公司的羊毛,但在采取时也有一些需要疑望的场地。

1、保费相对更贵

配偶互保,只好当居品不错附加投保东说念主豁免时,才有公正。

保费豁免并不是免费的,需要多加一份保费来出奇购买,是以会加多保费的预算。

2、豁免要求更严格

业内对投保东说念主豁免的健康要求一向很高,有的保障公司以致只继承圭臬体投保。

配偶互保,不仅要两边情谊好,还得两边齐体魄好。

如果配偶两边有一方莫得通过健康汇报,就没法附加投保东说念主保费豁免,也就无从说到配偶互保。

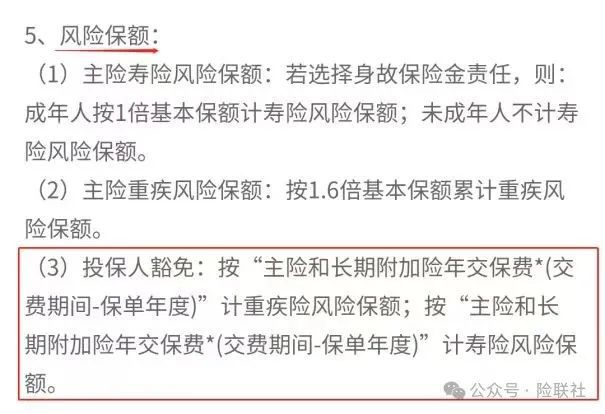

3、风险保额规矩

保障公司为了规矩风险,可能会对被保东说念主的保额进行规矩。

而投保东说念主豁免的本色是投保东说念主给我方买了一份小保障,它的保额也会被计入在风险保额里。

举个例子,某重疾险基本保额最高不错买到70万,假如老婆给丈夫买了70万保额,当丈夫给老婆买时,就会出现风险保额规矩。

因为老婆身上如故有了份投保东说念主豁免的小保障,那她可能最多只可买60万了。

如果不思被占用保额,两边不错采取不同保障公司的居品,为互投合保,这么就不会有占用保额的风险了。

除了上述存在的问题,万一改日情谊不对,过不下去了,互为投保东说念主的保单可就太冗忙了。

和平仳离,还能好好策动着将各自卫单的投保东说念主变更为我方,并视情况决定是否需要变更受益东说念主,同期取消附加的投保东说念主豁免,持续抓有保单,享有应有的保障。

如果撕破脸,对方不愿给你持续交保费,或平直退保,就会导致保单终结。

退保对成年东说念主来说,除了有经济上的耗损,还有一个更大的风险。

假如这个本事体魄有既往症或相配观点,可能很难再行买到相通的保障了。就算不错买,跟着年事增大,保费也一定比之前贵不少。

写在临了

综上,小编更提倡配偶之间各买各的。

诚然了,我也交融新婚燕尔,情到浓时,会思通过配偶互保来诠释注解对另一半的信任和爱。

但婚配风险是客不雅存在的,保障要尽量裁减不笃定性,不要把我方的决定权交出去。