公募债基迟缓被器具化?

发布日期:2024-11-06 01:17 点击次数:111公募基金,行动国内商场化进度最高的资管居品之一,其变动一直受到商场关切。如果说频年来公募基金合座上有什么值得珍摄的变化,那么公募基金器具化一定是商场关切的焦点。

债基的标的是器具化和指数化

公募基金的器具化,体当今两点:

一是主动措置的权利类居品逐步式微,指数化居品、ETF基金迟缓成为商场主流;

二是债券类居品刻下还是成为机组成立债券最遑急的器具型居品,异日也不摈斥债券基金会迟缓指数化。

之是以公募基金迟缓器具化,主淌若由于公募基金受到的监管更严格,信息浮现愈加透明,运作也更为范例化和专科化,是以,公募基金的投资者不会牵记措置东谈主在合规上出现颠倒。

而另一方面,跟着频年来权利类主动措置居品对投资者变成巨大的伤害,主动措置类的居品在短期内很难再次得到客户信任,反而指数类居品迟缓得到客户招供。

同期,需要普通投资者珍摄的是,国内债券类居品如果赢得高收益,时时并非是基金司理水平有多高,有好多本事更多的是由于信用下千里和加杠杆的遵循,这在一定进度上是有风险的。公募债券基金的高收益,和股票基金的高收益,其收益起原是很不同样的,这点需要投资者珍摄。

是以,在天时地利东谈主和之下,公募基金可能迎来一个新的期间:淡化主动措置,强化器具属性。

咱们从债券基金规模变动不错看到:

咱们不错看到,在2024年9月份,债券型基金有4000亿份额的赎回,那么这些赎回主要来自哪些投资者呢?

有个东谈主投资者,更遑急的是机构投资者。咱们知谈,9月底由于股票商场快速回暖,商场在股债跷跷板效应之下,个东谈主投资者可能会赎回债券基金投向股票商场,机构投资者预期会有商场波动来提前赎回,这就变成在2024年9月底有过一轮债券基金砸盘激发的债券商场调和。

然而从法询金融货币网(https://www.frmoney.com)的数据来看,9月份银行甘心的规模变动并不大,赎回合座可控。

数据起原:法询金融货币网(数据为部分统计)

从数据上看,9月份银行甘心被赎回的规模不到2000亿,然而债券基金被赎回4000亿,是以,银行甘心的赎回报该是驻扎性的。

这也就回答了,为什么债券商场的调和唯有一两个交游日,而莫得抓续,因为银行甘心并莫得被大规模赎回。银行甘心规模的踏实,是本轮债券商场约略嘱咐最遑急的原因。

从银行甘心的净值数据来看,本次银行甘心净值受伤并不严重,反而是债券基金有一定回撤。是以,异日不雅察债券商场,不应该只是不雅察银行甘心的净值变动,而应该第一时辰不雅察公募债券基金的净值变动和赎回情况。

试验上,这也允洽商场一贯的通晓,因为公募基金在债券商场上相对间隙,主要原因包括以下几个方面:

一是公募基金多为洞开式基金,而况债券基金客户主要为机构客户,个东谈主客户在债券基金中也有一定影响力。而近期跟着股票商场预期发生较大变化,如果普通客户赎回甘心,那么甘心第一时辰就会赎回公募基金,如果再叠加个东谈主客户赎回公募基金,那么对于债券基金司理来说,加点剁券是平时的;

二是和边远的债券商场规模来说,债券基金的规模和影响力并不大。推敲到相称大一部分债券基金试验上是银行等机构客户的避税通谈,基金的试验措置权特殊无极,是以在商场发生变动的本事,基金时时是第一个受伤的;

三是与银行甘心、券商资管不错通过信赖通谈积蓄一些安全垫不同样,公募基金莫得这些“类保护”机制,商场变化每天齐不错在净值上反应,是以基金的投资者对于净值是最敏锐的。时时在净值发生变动的本事,银行甘心和券商资管可能还不错通过此前积蓄的安全垫来对净值进行缓冲,然而基金全齐莫得这类兵器。

商场熊市约略每天响应在净值上,居品又是洞开式的,客户又高度麇集在机构客户,是以,基金在债券商场发生变动时,约略在第一时辰出当今砸盘戎行里。

是以银行间有一个说法,公募基金是债市的“金丝雀”,商场时时约略通过公募基金的操作来判断异日变动。

熊市如斯,牛市也同样。因为银行甘心在拿到申购资金时,时时来不足成立债券,不错第一时辰申购公募基金来分管买入压力;虽然,银行甘心在际遇大面积赎回时,也要第一时辰赎回公募基金来应答。

那么,机构投资者抓有债券基金比例有多高呢?

凭证2023年年报,全商场债券型基金一共为90437亿,而机构投资者占比就达73912亿,占比达84.32%。

全商场刻下债券基金约莫在7000只支配,机构投资者占比跳跃50%的债基跳跃3300只,接近半数。

是以,国内债券基金如实还是成为机构投资者、特殊是银行机构的器具型居品。

虽然,即使是从内行金钱措置发展史来看,公募基金的指数化、器具化亦然势在必行。异日债券基金最遑急的标的,可能不是主动措置,而是指数类居品。

而指数类的债券居品,恰正是刻下中国债券商场最稀缺的品种,特殊是债券类ETF。很难联想,在大资管期间爆发之际,中国债券类的ETF唯有20来只,要知谈权利类的ETF还是快1000只了。

Wind数据涌现,末端10月底,全商场ETF的总规模达到3.53万亿元。而在2023年底,全商场ETF的总规模约为2.05万亿元。

也等于说,不到一年时辰,ETF的规模罢了了跳跃70%的增长。其中,股票型ETF从2023年底的1.45万亿元增长到2024年10月30日的2.77万亿元,增幅更是跳跃90%。

然而需要珍摄的是,ETF发展很依赖先发效应和规模效应。一个指数ETF,先刊行的基本等于“占坑”,后头想再跳跃特殊障碍,同期,ETF发展也很依靠规模,规模越大,对于基金公司资本越低。

从股票型ETF规模来看,前5家基金公司的股票型ETF总规模接近2万亿元,占股票型ETF总份额的72%。

率直说,股票ETF的坑基本齐被占满了,后头的东谈主想要杰出,太难了。

然而,摆在国内基金公司眼前的,其实是一座还莫得被诞生的金矿,那等于债券ETF,这是公募基金还莫得被诞生的蓝海。

好多投资者说,以银行间商场为主要交游样式的债券,与交游所上市的ETF还莫得罢了全齐的互联互通,是以债券类ETF还有诸多发展的障碍。

我想说的是,如果基金公司只是强调居品运作的问题,那么你可能始终发展不起来。

况且,银行间与交游所互联互通还是接近罢了,债券指数化居品可能会在异日一段时辰成为基金公司的输赢手。

因为债券类基金自己等于机构投资者的器具,如果能诞生出作风昭彰、具有特质的指数类居品,那么对于机构投资者来说,一定诟谇常受迎接的。

公募基金避税依据

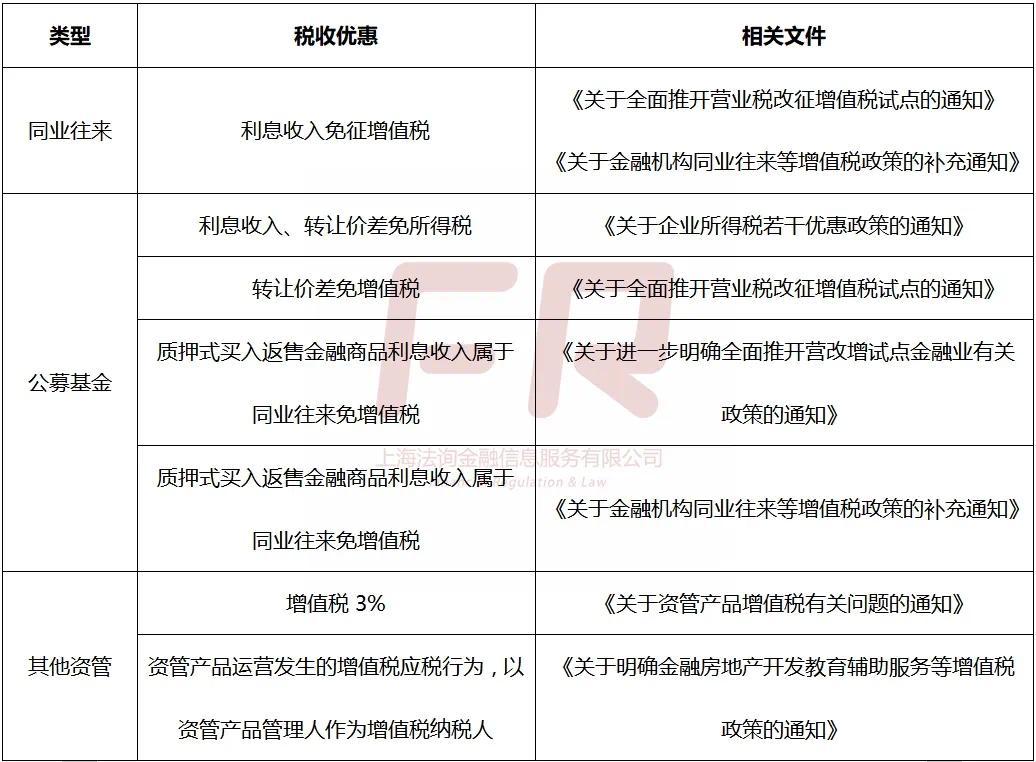

凭证财政部相关文献,财税〔2004〕78号文功令:自2004年1月1日起,对质券投资基金(包括阻塞式基金、洞开式基金)措置东谈主利用基金买卖股票、债券的差价收入,免征营业税和企业所得税。

对投资者从证券投资基金分派中赢得的收入,暂不征收企业所得税。

此处“证券投资基金”专指“公募基金”。在全面推开营业税改升值税之后,该税收豁免战术得到继续。

而在2016年财税〔2016〕36号文功令,证券投资基金(阻塞式证券投资基金,洞开式证券投资基金)措置东谈主利用基金买卖股票、债券暂免征收升值税。

由于公募基金巨大的税收优惠,使得买卖银行、保障公司等机构投资者特殊有能源把资金寄予给公募基金措置。

公募基金在免税方面有极大上风,战术依据什么?

主要看《对于企业所得税些许优惠战术的奉告》和《对于全面推开营业税改升值税试点的奉告》

(1)所得税

①对质券投资基金从证券商场中赢得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入过火他收入,暂不征收企业所得税。

②对投资者从证券投资基金分派中赢得的收入,暂不征收企业所得税。

③对质券投资基金措置东谈主利用基金买卖股票、债券的差价收入,暂不征收企业所得税。

其中第一款是对基金居品而言,笼罩范围更广;第二款是投资东谈主基金分成免税;第三款是基金措置东谈主,然而基金措置东谈主只对价差收入免税,利息收入难免税。

需要珍摄的是证券投资基金行动非法东谈主居品只可通过基金措置东谈主缴税,是以实质上第一款和第三款功令的纳税主体其实是同样的。凭证功令的表述,如果后续公募基金税收优惠战术取消之后,公募基金的收入要交一次税,基金措置东谈主还要再交一次税,导致类似纳税问题,但实质上二者实质上同样的,是以不需要对公募基金居品自身和措置东谈主运营基金进行永诀。

由于对公募基金价差收入和利息收入齐免税,基金措置东谈主只对价差收入免税,出于审慎角度推敲,公募基金措置东谈主对债券的利息收入应该按照25%税率交纳所得税。然而试验操作中,这部分税刻下亦然不交的。具体有两种不同的处理范例:①先计提25%的税再卖出或者到期时一次性返还,等价于不缴税。②平直不计提税也不必缴税。

(2)升值税

证券投资基金(阻塞式证券投资基金,洞开式证券投资基金)措置东谈主利用基金买卖股票、债券的收入免征升值税,故公募基金的转让价差不需要交纳升值税。

2. 其他资管居品税收优惠

资管居品措置东谈主运营资管居品经由中发生的升值税应税活动,暂适用浅薄计税范例,按照3%的征收率交纳升值税。也等于说资管居品不管是利息收入如故买卖价差升值税齐是3%。资管居品纳税东谈主是金钱措置东谈主而非最终投资者,这可能与咱们泛泛意会的谁受益、谁缴税的理念有所不同,然而措置东谈主行动纳税东谈主在一定进度上减少了升值税的征收难度。

在资管居品升值税税收战术出台之前,并未明确资管居品投资东谈主、措置东谈主谁是升值税纳税主体,措置东谈主以为资管居品运营属于表外业务而非自有财产,不必交纳升值税,投资东谈主以为莫得纳税硬性条款,部分投资机构也通过各式形态避税,最终导致的遵循等于措置东谈主、投资东谈主齐莫得纳税。

如果将最终投资者行动纳税东谈主,需要通过金钱措置东谈主投资再去判断投资的底层金钱,看是否属于需要交纳升值税的规模。在试验操作中投资者买了资管居品,在召募评释书中会列明大致投向,但具体投资了哪些金钱,最终投资东谈主是很难判断的。故将金钱措置东谈主平直行动纳税主体,不错平直了解底层金钱情况交纳升值税,纳税难度大大缩小。

3. 想考:公募基金升值税的纳税主体是谁?

凭证《中华东谈主民共和国证券投资基金法》第八条功令,基金财产投资的相关税收,由基金份额抓有东谈主承担,基金措置东谈主或者其他扣缴义务东谈主按照国度考虑税收征收的功令代扣代缴。凭证这一端正来看,公募基金纳税主体是最终投资东谈主而非基金措置东谈主,措置东谈主承担代扣代缴义务。

但2016年《对于明确金融房地产诞生评释注解提拔处事等升值税战术的奉告》及2017年《对于资管居品升值税战术考虑问题的补充奉告》明确功令资管居品运营经由中发生的升值税应税活动,以资管居品措置东谈主为升值税纳税东谈主。

是以资管行业营改增战术在基金行业奉行与《证券投资基金法》存在轻易,营改增战术对基金行业的影响特殊之大,颁布之初细节问题也对基金行业变成困扰,试验业务操作中仍是按照营改增合座战术奉行,由基金措置东谈主呈报交纳升值税。

税收优惠战术相关文献

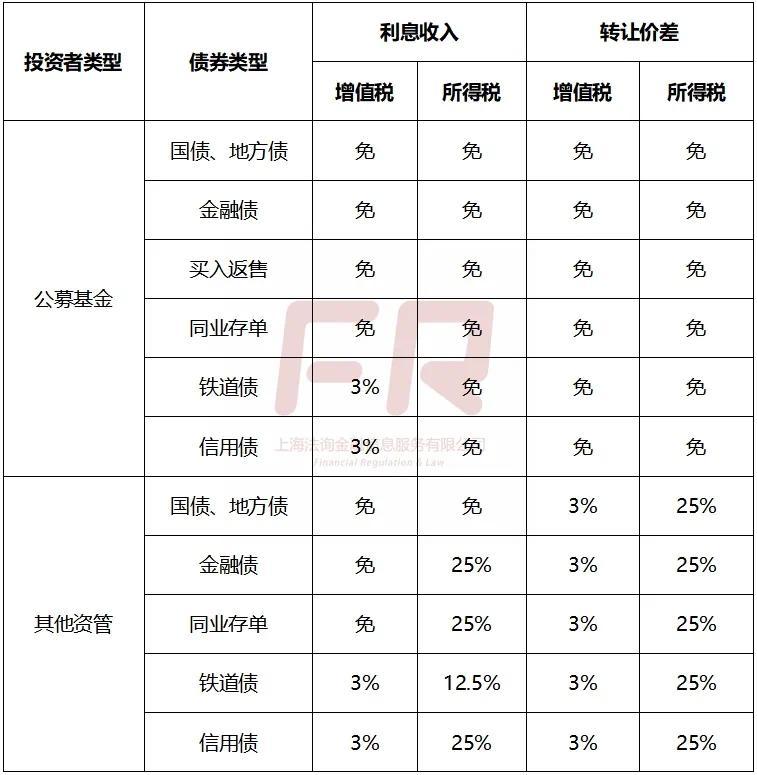

4. 不同投资者债券投资税率

聚首刻下的税收优惠战术,对公募基金税收和其他资管居品投资债券进行回想。不错看到公募基金除了买铁谈债和信用债的利息收入需要减半交纳升值税外,其余债券投资利息收入转让价差均免所得税与升值税。