挥霍牌插足「分化」赛

发布日期:2024-12-05 12:57 点击次数:131作家 | 林之

本年以来,挥霍行业在众人经济波动、蹧跶理念迭代及存量商场博弈的布景下,呈现出权臣的分化趋势。这种分化不仅体当今品牌功绩上,也体当今区域商场、蹧跶群体和家具策略中。

「2024年众人个东谈主挥霍商场将面对自得落索时辰以来的初次增长放缓(不包括疫情时间)。」贝恩公司与Altagamma 在11月中发布的申诉掂量,2024年众人个东谈主挥霍销售额同比下降2%。

商场放缓、分化与热烈博弈的复杂方式刻下,咱们试图通过复盘各大品牌三季度的财报发达,窥察各大品牌的分化走势,其筹画策略又奈何影响到了功绩走势。

功绩分化:

爱马仕、Miu Miu逆势增长

从各大挥霍牌三季度财报数据来看,功绩发达分化是最大特征。渊博挥霍牌出现营收下滑、利润承压;而顶奢爱马仕,反水令嫒风Miu Miu 仍逆势增长。

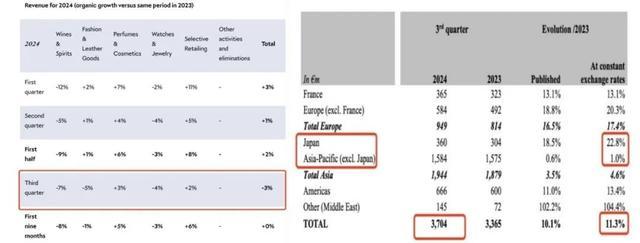

挥霍巨头LVMH集团第三季收入同比下滑3%,至190.79亿欧元,不足商场预期。按品类看,葡萄酒与烈酒、时装与皮具、腕表与珠宝同比分别跌7%、5%、4%,仅香水与好意思妆、精选零卖品类同比各增3%、2%。时装与皮具是LVMH收入主要孝敬部门,集团旗低品牌涵盖LV、Dior、Celine、Loewe、Givenchy、Fendi等。

亚洲商场需求的急剧减少是主要原因,尤其是中国商场发达尤为低迷。LVMH集团首席财务官Jean-Jacques Guiony在财报会中坦言:「天然前卫部门在欧洲和好意思国的发达略有改善,但中国和日本商场的发达更差。」

法国挥霍巨头开云集团第三季销售额同比减15%至37.86亿欧元,分旗低品牌看,GUCCI、YSL可比口径收入同比分别下降25%、12%,BV则同比增5%。开云集团首席财务官Armelle Poulou 亦暗示,功绩忘形的主要原因是因为中国商场对挥霍的需求下滑。

另一方面,顶奢爱马仕功绩跑赢同行。爱马仕第三季收入同比增长11.3%,至37亿欧元,超商场预期。分部门看,皮具与鞍具、时装与配饰、丝织品、其他爱马仕家具、香水好意思妆固定汇率下同比分别增长14%、13%、4%、13.6%、10.6%,仅腕表项同比下降18.2%。

爱马仕财务总监Eric du Halgouet在财报会议中暗示,爱马仕通过「提高客单价」弥补了客流量下滑。

近两年主打「反水令嫒风」的Miu Miu 成为黑马,领涨Prada集团。Prada集团第三季销售额同比增17.7%,其中「新贵」品牌Miu Miu销售额同比增长105.4%,增幅较上季再度扩大,而Prada品牌、Church's销售额同比仅分别微增1.7%、3.8%。

各挥霍巨头功绩分化,带动成本商场发达亦承压分化。2024年以来,LVMH集团、开云集团股价收跌,爱马仕集团和普拉达收涨,其中普拉达领涨,累计涨超21%(见图表)。

图表:LVMH集团、爱马仕集团2024年第三季度功绩发达 数据开首:公司官网

品类分化:

好意思妆、珠宝增长,钟表、酒类承压

衣饰鞋包、香化、珠宝以及烈酒等诸多挥霍品类的销售发达亦分化。

「珠宝是最具韧性的中枢挥霍类,好意思妆品类增长最强劲,钟表和鞋履等则举步维艰。」贝恩公司的最新申诉称。

这从各大品牌分项功绩中亦有所体现。

如上文所述,时装箱包的发达因各品牌而异。但以总体品类而言,好意思妆品类发达相对亮眼。举例,LVMH集团的香水与好意思妆部家世三季收入逆势增长。法国化妆品巨头欧莱雅第三季销售额同比增长2.8%。贝恩公司分析,这是因为越来越多的蹧跶者开动追求生存中的「小确幸」,是以以香氛为代表的好意思妆品类发达较优异。

珠宝品类保捏较矜重增长,但腕表销售发达忘形。瑞士历峰集团发布2024财年中期财报,半年全体销售收入同比下降1%至100.8亿欧元。按品类鉴识,珠宝部门(包含卡地亚、梵克雅宝和布契拉提等品牌)销售额同比增长1.5%至52.8亿欧元,孝敬集团过半收入。但腕表部门(包括江诗丹顿、朗格和IWC等品牌)销售额下滑近8.2%,是连累历峰集团全体收入滑坡的主要原因。

即使是爱马仕,腕表也难免成为集团功绩独一连累项、第三季销售额下降跨越18%,与全体销售额逾11%的增速酿成显然对比。此外,开云集团包括珠宝和腕表在内的其他部门(包括宝诗龙等品牌)第三季收入跌14%。LVMH集团腕表与珠宝(包括Tiffany和宝格丽等品牌)第三季收入跌4%。

酒类发达亦较「拉胯」。LVMH集团第三季葡萄酒与烈酒收入跌7%,跌幅是扫数品类中最高。

地区分化:

亚太区增长疲弱,日本区虹吸效应暴露

从众人领域来看,西洋商场挥霍蹧跶稳中有升;亚太地区方面,日本商场和部分新兴商场(泰国等)捏续走强,中国、韩国商场正暴露放缓。但从占比看,中国商场仍占据众人挥霍蹧跶的进攻部分。

贝恩公司掂量2024年中国商场个东谈主挥霍销售额将下滑20%至22%。2025年众人个东谈主挥霍行业掂量将增长0~4%,这主要获利于欧洲和好意思洲的销售复旧,而中国则要到来岁下半年才会复苏。

西洋商场对各大挥霍功绩孝敬的进攻性正进步。爱马仕第三季全体收入增10%、主要受益于西洋地区收入守护双位数高增。欧洲商场在开云集团第三季收入占比中已升至32%,稀疏亚洲(除日本)地区(29%)成为紧要孝敬地区。LVMH集团第三季好意思国、欧洲地区收入同比分别捏平、微增2%,对全体功绩有正向孝敬。

同期,亚太商场增长乏力成为诸多挥霍牌共性。抽象上述挥霍公司最新功绩,亚太(除日本)区收入增速大多暴露放缓或转负。开云集团亚洲(除日本)商场在各区中跌幅最惨烈(-30%)。亚洲(除日本)商场(-16%)亦然LVMH集团独一录得收入下降的商场。

但日腹地区受汇率身分影响仍守护较高增速。开云集团日本商场收入逆势增长3%。Prada集团日腹地区零卖销售额保捏超预期增长,同比增48%,权臣高于集团全体收入增速(+18.4%)。

日本商场的走强主要由于日元汇率的捏续走弱。法例11月底,本年以翌日元对东谈主民币汇率贬值超4%(7月时贬值幅度达10.5%)),日元对好意思元汇率贬值6.7%(7月时贬值幅度一度达近15%)。基于好意思元订价的挥霍在日本更具价钱上风,因此对亚洲地区尤其是中国商场的购买力酿成「虹吸效应」。

天然日本商场的走强弥补了部分中国蹧跶者的蹧跶转动,但全体看,亚太商场尽头是中国商场增长乏力,成为诸多挥霍牌共同面对的挑战。LVMH集团首席财务官在功绩会上表现,第三季中国商场对LVMH时装皮具孝敬录得中个位数下降。

部分亚太新兴商场如泰国、越南的挥霍商场,天然体量较小,但连年受经济反弹和旅游业兴旺提振,保捏了相对高速增长。

前卫媒体BoF援用欧睿扣问数据报谈,2024年泰国个东谈主挥霍商场的零卖额将达到838亿泰铢(24 亿好意思元),到 2029 年,复合年增长率 (CAGR) 将达到 9%,掂量到 2029 年将达到 1280 亿泰铢(36 亿好意思元)。

往后看,将来新兴商场的挥霍蹧跶仍有较大的增漫空间。

策略分化:加价or降价,南北极分化

挥霍牌策略呈现分化,趋势为一线品牌加价,二线品牌降价。

新冠疫情后,爱马仕、LV等一线挥霍品牌常常加价,成为其进步利润、珍重品牌调性的进攻技艺。

竣职功绩增长的爱马仕亦然通过「提高客单价」来弥补客流量下滑。爱马仕财务总监称,尽管本年以来中国门店客流量有所减缓,但最针织客户对奋斗家具如珠宝、手袋和裁缝的购买使得功绩保捏矜重增长。

LVMH集团首席财务官亦在功绩会上强调,不会因刻下需求降温而变嫌策略,尽头地「推出廉价新品会是一个失实」。不外,面对中国商场的挥霍蹧跶增长乏力,LVMH集团也不得不退换此前颇具贪念的商场膨大策略。彭博报谈,LVMH原筹画本年上半年开设的北京Louis Vuitton旗舰店,于今仍未开幕,掂量将推迟至2025年。

酿成对比的是,一些二线挥霍牌开启价钱向下退换策略。Burberry最近晓示将推出包括重新定位、缩短售价、优化奥莱渠谈等一系列品牌重振筹画。另一英国品牌Mulberry新行政总裁Andrea Baldo暗示,办法是将公司大部离异袋价钱法例在1095英镑以下,以扩大品牌的眩惑力并促进销售。

尽管提价的作念法扩大了品牌利润率,但也将很多蹧跶者拒之门外。前卫媒体BoF以为,本年主要隘区的挥霍需求大幅下降,便是因为宏不雅经济疲弱和激进的加价策略拦住了不太肥沃的蹧跶者,这使得前卫品牌很难保捏增长势头。

相同,在热烈的商场竞争中,降价策略或能眩惑更多客户,但品牌过多与「扣头、降价」挂钩也会影响购买意愿和品牌形象。

因此品牌需要在意评估品牌政策定位和订价体系,以在行业博弈中保捏功绩增长。

用户分化:经济周期影响蹧跶偏好

挥霍蹧跶很猛进度属于蹧跶者的非必需支拨,因此,挥霍牌的功绩和区域分化,与品牌发展策略及调性相关,但更受宏不雅经济发展花样的主导。

同理,经济波动对不同客群的影响,某种进度上助推了品牌功绩发达的分化。

「跟着中国增长斜率放缓,众人挥霍行业插足存量新常态,行业分化将愈发剧烈。」中泰证券在10月发布的一份挥霍行业申诉均分析,关于挥霍的中枢客群(1%的比例但孝敬了21%的需求),他们的收入受短期经济周期波动影响相对较小;在经济下行时,这些客户对品牌的由衷度更高。关于非中枢客户(占99%的比例、孝敬了79%的需求),他们的蹧跶容易受到宏不雅经济波动的影响。

举例,爱马仕依靠稀缺性及品牌历史底蕴,通过有限的供应和极高的需求驱动蹧跶,短期内品牌地位较难撼动。前卫流行潮起潮落,诸多品牌的野心师、代言东谈主、主题观点风浪轮转。与前卫潮水观点联动更精细的品牌,更考验宏不雅经济发展花样和蹧跶者偏好。在经济波动周期,这些品牌面对的不细目性更高。

中国商场及蹧跶者,过往曾是挥霍牌蹧跶主力之一。从宏不雅经济花样看,本年以来,中国内地经济运行稳中有进,增速呈现迟缓放缓趋势,前三季度的GDP同比增速分别为5.3%、4.7%、4.6%。蹧跶品商场还原亦有所放缓,2024年1-10月,中国内地社会蹧跶品零卖总数同比增3.5%(2023年同比:+7.2%)。

从资产效应看,股市和楼市热络时时带来住户资产升值,从而灵验拉动蹧跶。但本年以来,房地产行业相对低景气,股市颠簸退换,尚未酿成强势的正向资产效应。楼市方面,2024年前三季度,中国房地产指数系统百城二手住宅价钱累计跌5.7%。股市方面,2024年前三季度,上证指数、深证成指、恒生指数累计涨幅分别为12.15%、10.55%、24%。天然A股和港股主要股指前三季度累计收涨,但涨幅主要会聚在内地9月24日晓示推出一揽子增量政策后。未计及「924」政策效应,法例9月23日,上证指数、深证成指年内分别累计收跌7.6%、15.1%,仅恒指收涨7%。

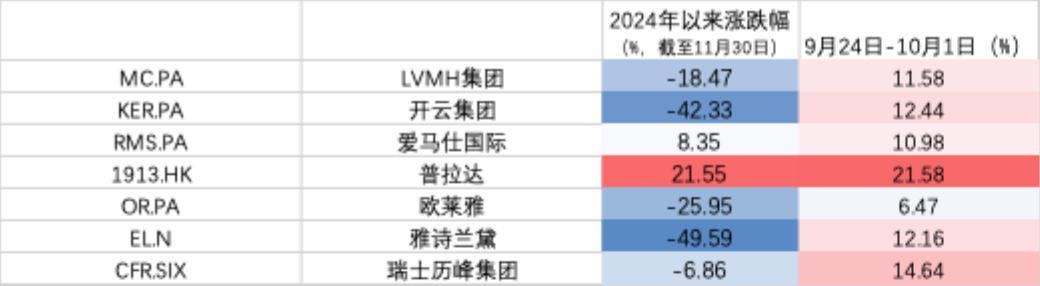

中国商场与挥霍行业闹热的精细相关,亦折射在成本商场。「924」政策出台后一周内,中国商场的反弹预期刺激各大挥霍集团股价暴露高涨(见图表)。

图表:2024年以來部分挥霍牌股价发达 数据开首:Wind

经济不细目性攀升、内需黯然布景下,住户蹧跶才智和蹧跶意愿不彊,从而影响挥霍行业的增长。另一顶奢品牌香奈儿尚未公布2024年功绩,不外集团本年5月表态时对远景预期相当严慎,称挥霍行业正在「插足一个更具挑战性的环境」。

信达证券以为,将来品牌力更强、资产属性更高的「顶奢」蹧跶仍然受高净值客户的怜爱,头部品牌会聚度或将进一步进步。

中泰证券在上述申诉中说起,挥霍最矜重的增长模式是「撤销前卫,捏续进步声望」,指引需求弧线浅近而捏续的外移,以远低于买/卖方商场分割点的量克制供给,以竣事品牌标志在时空中的最大化变现。

据贝恩公司掂量,2025年,众人挥霍商场将有所回暖,但这在很猛进度上仍取决于要点商场的宏不雅经济发展花样。瞻望2030年,跟着蹧跶东谈主群的箝制扩大,挥霍商场或将踏上长久向好的发展轨迹。